深圳房价暴涨的真正原因:6000亿房贷超北京!

最近,关于深圳某楼盘遭哄抢,而成交均价竟高达13万每平的消息,占据了各大媒体头条。而深圳楼市走牛,与股市类似,是宽松货币无处可去的选择,只是同在货币宽松的环境下,深圳人民更敢于将杠杆最大化,甚至在香港抵押融资来深圳炒房。

前段时间南开大学发布“中国住房消费发展指数体系”,包括住房价格风险、住房消费结构、住房消费增长、住房特征需求、住房消费景气五个指数。其中“住房价格风险指数”排名中,深圳、北京和上海位居前三。

但是一份广为流传的“房价最不可能跌的城市”中,京沪深也位居前三。

不管怎么说,一线就是一线,风险属于我,抗跌也是我!

但这三大城市今年也分化,深圳独立于大市,直线上扬,一骑绝尘~

如今,也值得说道说道,深圳的房价为什么那么强?

答案有多种角度:1、货币放水了;2、深圳年轻人进入婚配期;3、深圳经济转型成功;4、深圳要直辖了……

都不太靠谱:1、货币放水不是深圳一地的事;2、全国结婚登记数都在下降,尽管深圳年轻人比例高,结婚登记数也开始下降;3、经济数据看不出转型成功,除了金融业在膨胀;4、民间叫得越欢,越不可能直辖。

然则,什么风把深圳这波楼市给吹起来了?

一 杠杆牛市:深圳房贷超北京

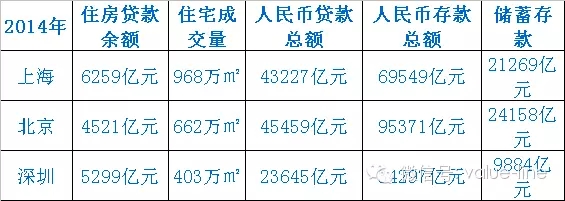

先看看下面这张图

(数据来自各地人行报告)

深圳的住宅成交量和金额历来都低于京沪,但是,深圳的住房贷款余额却超出北京一截,在全国仅次于上海!而深圳的经济总量、货币量、人口数,都是远低于京沪的。即便剥离央企等机构存款,居民储蓄存款仍不及京沪的一半。

简单粗暴的结论是:深圳楼市是基于高杠杆的楼市,今年的深圳楼市是杠上加杠!

在2014年930新政之后,深圳楼市开始闻风而动,深圳人行在年度报告中总结道:“从趋势看,住房贷款是930 新政的最大受惠者,930 新政出台后,该项贷款连续增长三个月,投 放额分别为 77.5、110.1 及 163.5 亿元,环比分别增长 3.5%、42.1%及 48.5%。”

2015年的330新政,让深圳楼市乘胜追击,年内深圳住房贷款破6000亿已无悬念。

2014年底全国住房贷款余额是11.5万亿元,深圳以全国百分之一的人口,占据了约5%的住房贷款额度。

算上房地产开发贷的话,深圳银行业投向房地产领域的贷款近8000亿元,超过人民币贷款总额的1/3。在房地产杠杆率上,深圳近年一直保持着全国最高的比例。

可以明确地说,这一波深圳楼市走牛,不是转型牛,不是年轻牛,不是直辖牛,是一波彻头彻尾的“杠杆牛市”。

人们憧憬的远景利好都不是短期可以实现的,楼市的走牛,与股市类似,是宽松货币无处可去的选择,只是同在货币宽松的环境下,深圳人民更敢于将杠杆最大化。

楼市的杠杆牛会像股市那样夭折么?答案是否定的,6个月期限的股市融资很容易被打爆,但楼市杠杆(按揭贷款)是长期贷款,对楼价的支撑也就更坚挺。

但也要有条件:政策不能收回,银行不能收紧。而且后续的杠杆力度,不能弱于之前。

二 2005和2015:刚需推动和泡沫推动的不同版本

2005年是深圳楼市的起涨之年,那一年入市的人到现在赚得盆满钵满,房贷已不在话下。2015年的深圳,还能复制上一个十年的光景么?

看下面这张图表

(图表来自深圳房地产信息网)

2005年不但是深圳楼市的起涨之年,也是深圳有史以来成交量最大的一年!当年楼市供应量(预售)是712万㎡,但强劲的需求不但将预售盘一扫而空,而且将往年库存都消化殆尽,成交量高达901万㎡!

2006年继续供不应求的市况。到2007年,楼市均价破万,当年的购买力已消化不了,出现过剩。

之后两年,深圳人体会了过山车的行情。2008年金融危机之下,楼市骤冷,当年过剩260万㎡;2009年在4万亿刺激之下,供需大逆转。

2010年之后的深圳楼市,供应量相比以往大幅下滑,但每年都供过于求,消化不完。积压库存到目前已有逾600万㎡以上。

所以在中央财经领导小组的会议上,习大大会喊话“化解房地产库存”的话,就连深圳这样的城市都连续5年供应过剩,何况其他城市?

至于为什么供应过剩之下房价还会狂飙,市场还会喊涨?

一方面因为需求确实有,虽然“刚需”相比投资客(或者叫资产配置大户)不值一提,但,毕竟,人人都想有个家的需求是在的。

再者,也是关键一点,还是政策和银行对房地产的长线呵护,毕竟拉动几十个实体行业:不稳则兜。

但是像深圳这样政府一兜就窜起来的情况,是中央不想看到的。

这种态势不利于“化解房地产库存”。2014年在930的刺激下,深圳楼市还过剩了近200万㎡。拉高到目前的位置,“刚需”进不了场,非最优效果。

言而归之,杠杆已经成了开发商和需求端共同的药丸,吃了就能勃一下,没了哪一端也吃不消。就像股市,如果银行对融资盘提供20年期的长期贷款,并且不限量,破万点那也不是事儿。

当下要注意的是,药丸不能永远当饭吃。

三 楼市已是“消耗战”

即使你是个炒楼客,了解下宏观形势也没坏处。

世异时移,2005年和2015年面临的情况有显著差异:内外环境都不同。

2005年,是这样的:

入世红利开始释放,产业、贸易增速迅猛,投资出口均看涨,劳动力源源不断入市,收入稳步增长,城市化成本低;有货币需求,并且创造货币,外溢效应迅速传导到楼市。

2015年,是这样的:

入世红利已释放完,贸易保护主义升温。产能过剩,投资不振,出口乏力,劳动年龄人口减少。货币宽松之下,最终去了楼市,是因为“资产荒”无处可去。但“地租模式”已经成为产业发展和城市化的阻碍因素。

信贷的扩张不止制造了大量需要化解的库存,更有大量需要化解的债务。中国企业负债率已是全球最高,居民杠杆率虽然不高,但CPI屡提不振,手里剩那点钱要消化房子库存,就增加消费品库存。

楼市杠杆影响消费么?至少深圳是这样

(表内数据来自各地人行)

深圳GDP位列全国第四,紧跟广州。今年有人以银行资金量给城市排名,深圳位列第三。但居民储蓄存款和社会消费品零售总额只排到第五。

高杠杆楼市,带来的是消费乏力。经济实质上已通缩,顾此则失彼。

另外要提一下:2005年是汇率改革、人民币升值开始的年份。

汇改和外资对房价的意义不亚于城市化本身。

2005年启动汇改,人民币兑美元从低位迄今升值约30%。那之前的2004年底,总理还对外坚称“人民币不会迫于压力升值”。

这十年里,外资无风险套利30%。

2015年,人民币兑美元贬了一下,又弹回来。总理对外表示:人民币没有持续贬值基础。大大在深改组会议上表示:积极利用外资。

个中滋味,自己体会。

本文无意唱衰房价。相反,未来几年中国极大可能继续在消费端加杠杆,拉动各种内需,只是这是一场典型的“消耗战”,药丸之外,没有弹药。

【延伸阅读】

港资房企“撤退”启示录:老师跑了,学生们怎么玩?

港资企业有着地产行业很优秀的血统,因为他们当中大部分是经历过大风浪的企业,对于风险的把控到了极致的地步。对于他们而言,活着,比什么都重要。

岁末年初,业内仍不平静。

恒大正式公告收购香港新世界位于成都、贵阳2个项目,及收购周大福位于北京、上海、青岛3个项目,引发业内关注。此前,恒大已收购香港新世界位于海南海口、湖北武汉、广东惠州3个城市的4个大型项目,总金额135亿元。

而此次总金额204亿人民币,刷新中国房地产收购的历史纪录的5个项目,也引发港资房企撤离内地市场的又一次声浪。无论是“收割机”,或是“接盘侠”,都备受瞩目。

其实,港资房企这两年渐渐被“遗忘”。

之所以说被遗忘,是因为近两年港资房企在土地市场上鲜有作为,人们担心不拿地就被边缘化了,加上李嘉诚“撤资”、郑裕彤卖项目换股权,一个直观的印象是港资房企在内地混不下了,要卷铺盖走人了。

很长一段时间以来,这些被称为“内地房企之师”的企业凭借香港开放的融资环境、成熟的发展体系以及长线投资、长期囤地的开发方式在内地房地产市场风生水起,长实地产(长江实业、和记黄埔)、九龙仓、新世界、新鸿基、瑞安房产等经常成为“地王”的制造者。

小英君认为,任何事情都不是简单的二级制,非此即彼。港资企业有着地产行业很优秀的血统,因为他们当中大部分是经历过大风浪的企业,对于风险的把控到了极致的地步。

对于他们而言,活着,比什么都重要。

港资企业拿地倾向于一线城市以及经济较发达的二线城市的核心优质地块,看看2015年这些区域的土地价格,就明白为什么这些港资房企选择当看客。

“我们也在看上海优质区域的地块,有些地块研究了很久,但最终还是放弃了,价格太高,需要很高的资产周转率,我们很难做到。”一位港商大佬如是说。

其实,周转率是港资房企的一个痛点,瑞安集团董事局主席罗康瑞复出之时,给瑞安定了一个目标是资产周转率达到内地房企的25%的平均水平,彼时,瑞安集团的资产周转率才到9%,内地部分房企资产周转率高达50%。而为了提高资产周转率,瑞安集团选择了出售旗下的部分项目,包括一些优质项目。

在总结市场得失的基础上,瑞安集团也探索出自己的发展道路,比如迎合“大众创新万众创业”需求的创智天地系产品,以城市交通枢纽为载体的虹桥天地系产品,以上海新天地为样板的全国新天地系商业街。转型不易,执行力是核心因素,瑞安集团可以算上是港资房企进入上海乃至中国市场的鼻祖,眼下,他们还在努力适应市场的变化。

与瑞安集团不同,新鸿基的经营模式相对成熟和稳定。虽然家族争斗、贿赂丑闻屡见报端,但其企业发展不曾受影响。新鸿基最近拿地可以追溯到2013年9月以总价217.7亿拿下的徐家汇核心地块。拿核心优质地块,慢慢开发,一个项目做个十年左右,既能享受地价增值带来的收益,又能把土地经营好,对于有远见政府而言,很欢迎这样的企业。陆家嘴的IFC,淮海路的iapm,是目前上海最优质的两个项目之一。很多内地房企的高管提起新鸿基,都望洋兴叹,人家资金成本低,招商实力强,商业运营能力与内地房企相差至少10年的水平。就目前而言,新鸿基在内地的地位是最为稳固的,妥妥的包租婆。

说起港资企业,恒隆地产集团不得不提。南京西路的恒隆广场和徐家汇的港汇恒隆广场奠定其商业地位,不过其掌门人陈启宗的知名度更比恒隆地产高。这位“武林盟主”绝对是媒体的宠儿,其对于中国经济和中国房地产的判断总能迎合媒体的需求。陈启宗说:“我花在政治上面的时间,绝不亚于我花在生意上的时间。”他在2015年中期致股东函中详细解释了他对市场的理解,恒隆地产下一步的计划,他认为恒隆地产将在内地十分困难的经济环境中脱颖而出,而内地房企所经营的商业将面临巨大困难。之所以现在不急于买地,是因为目前还没有迹象表明内地经济可以迅速复苏。

关于港资企业拿地,九龙仓也有不少故事。前几年,业内曾流传这样一个论断:“如果九龙仓出手拿地了,大家就再等等,因为这代表地价的新高。”然而,残酷的事实证明,越后面拿地,价格就越高。应该说,相比与其他港资房企聚焦在一线城市不同,九龙仓对于内地市场的介入是最深的。除了是绿城的大股东外,在众多城市均有布局,也未见其抽身离开的打算,其高管在多个场合表达了继续深耕内地市场的决心。

真正萌生去意的便是李嘉诚了,旗下公司这两年在内地几乎没有再拿过新项目。不过小英君认为,这是一个纯粹的商业决定,在资产溢价后,出售套现盈利是再正常不过的商业行为。

所谓不管做什么,说到底都是做人,要了解李嘉诚,可以看他崇拜谁,他的偶像是中国商人的祖师爷——范蠡。范蠡这个人很有意思,帮助勾践打败了吴国,说越王勾践这个人长的脖子长,嘴像个鸟一样,长颈鸟嘴,这种人可以共患难,但是不能同富贵,于是就离开了他。离开他之后,做生意去,很快就积聚了巨额财富,又把财富散给亲朋好友,到一个新的地方重新开始,很快又成为大富豪。

史记记载,范蠡挣钱的方式是注重时机——叫贵出如粪土,贱取如珠玉。什么意思?一个东西变得很贵的时候赶快卖出去,不要犹豫,不要存在自个儿手里。卖出去的时候,它就像粪土一样卖出去。贱取如珠玉,一个东西便宜的时候,趁低买进来,买进来的时候像金珠宝贝一样,谁都不要的时候我来买。李嘉诚最有名的财计就这一招,叫高卖低买。

房地产黄金十年过去后,对于具备全球投资渠道的港企,不乏其他区域和行业的投资机会。转投海外,或者其他高新行业,在回报率上显然更为划算。这也是企业发展到一定程度的必然结果。

毫无疑问,内地房地产市场是存在泡沫,谁也不知道这个泡沫什么时候破,以什么样的形式破,谁会成为接盘侠。也正因为有泡沫,行业才多了很多并购的机会,像郑裕彤这样,直接把项目换成股权,便省心了很多。

还有很多港资房企,小英君就不一一列举,香港人很聪明,也很商业化,不管港资房企是走是留,小英君认为,他们身上有很多值得目前内地房企学习的基因。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号