“为保市场不倒闭,请求房东降租”

“一撑再撑,再也撑不下了”

“房租不降,市场必死!”

──这些是2015年8月前后,福建与浙江的苍南、石狮、温州等地实体店“不约而同”挂出的横幅标语。也就是一些店主期望房东谅解他们的经营困境,主动降房租来帮助他们度过难关。但房东一方并不愿意。在房东看来,商店经营困难不是他们造成的。你有本事继续租,没有本事,可以租给别的人。

如果这些房东到已经萧条成“鬼城”那些街道走走瞧瞧,或许会改变这一思路。有些街道曾经很旺,铺面供不应求。可到了市场崩溃,商户纷纷走人的情况下,铺面和附近的出租屋,便失去往日的价值。现在,很多新建的市场已经无商可招,原有的不少市场也在走下坡路,而且不仅是福建、浙江等地出现这样的情况。在珠江三角洲地区,老航发现空置铺位的现象也在增多。我遇见一个房东,租金一降再降,铺面仍然租不出去。有些地方,商户走人了,就不再有新的商户入驻。

市场传导总有一个过程。开始的时候,是一些工厂悄没声地关停或缩减生产规模了。然后是当地产业链发生断裂,支撑当地的产业基础出了明显问题,更多的工厂倒闭。接着就是商业街道走向衰落,商铺空置率越来越高。再跟着的是更多人变成失业人员,市场进一步萎缩。再进一步,就是经济危机了。

有人说现在实体店难做,主要原因是网购。不错,网购是剥夺了不少实体店的部分市场,却只是最后一根压死骆驼的稻草而已。真正的原因,是整体上的市场恶化。尤其是外向型经济体,出口难度大,内销拉不动,生产经营成本又比较高,其中高房租、高税赋、拼命涨起来的原材料、水电和人工成本等,也都是压垮实体经济的稻草。企业经营的出路无非是市场、成本和资金链处于较好的平衡状态。市场小了,成本还那么高,资金链随时要断裂,企业当然就很难继续正常经营下去。这时,如果房租、税赋等降一些,是给企业重新寻找市场的机会,或许会让某些企业重新找到生机。其中,房租对生产经营影响是很大的。

这些年来,各地采取的主要经济政策是积极发展土地财政,用尽心机大力发展房地产,抬高房价。经济这玩艺就是要均衡发展,结构合理。房地产业过度发展的直接结果,就是大幅提升房价与房租,推高城市的居住与生产经营成本。房价过高,个人居住成本和企业租金成本便变成很大的一块。现在做一个简单的计算题:

1、零售毛利一般可以在5~20%之间,按20%算。

2、某市某店,月平均销售可以达到100万元。

3、某市某店,月房租5万元左右。

4、正常情况下,每月毛利可以有100万元X20%=20万元。

5、市道不好,月销售降至50万元,毛利只剩下10万元。减去房租、人工、水电等,这家商店已经到了亏损的边缘。

6、销售进一步降低,每月只有25万元了,毛利只有5万元了,交了房租,人工、水电等便没有办法支付了,店子开始亏损。

7、销售再降到10万元,毛利仅有2万元了,5万元的房租了也不够支付了。到这时,商店只有倒闭。

大家看到没有?房租一直是那个数字。如果房租不降反升,对商店的经营更是致命的。

这就是西方发达国家虽然也要发展房地产,却要将房地产通过市场调节到适当水平的原因。中国不同。地方政府依赖土地财政,与房地产、银行等共谋,造成房价虚高,结果对实体经济的打击尤其厉害。

如今实体经济经营困难,房价房租是极其严重的阻碍。厂房、店铺、车位价格高,商品房、出租房、物管费价格高。现在说是劳工价格也升高了,但他们升高的相当一部仍然被房地产吃掉了,便不能将增加的收入转化为其他消费。同时,他们增加的居住成本,实际也成为企业成本的一部分。也即企业与个人都在替房东打工。一些人只看到房地产可以带动房地产业、建筑业和部分材料业等,却看不到城市生产与生活成本虚高带来的严重后果。房地产绑架了中国经济。由于完成了这种绑架,又不敢让房地产业价格快速下跌。真跌价了,大量通过房地产抵押的银行贷款会出现更大的问题。这样,便形成一个特别难处理的经济瓶颈。

这几种房子,会让你血本无归

未来一段时间,以下几个房子会非常危险,如果你是按揭买入的,可能出现负资产的状况。换句话说,足以让你血本无归。

1、传统商业中心的天价铺

我曾经在某一线城市核心商圈,考察过它的一楼铺面。在“二类位置”,那种出租给饮料店、小吃店的(不带桌椅)迷你商铺,房产证上是15平米,但实用面积不到8平米,售价达到800万元。如果按目前的出租回报率算,仍然高达6%。

但这种商铺的风险极大,因为传统商圈在迅速降温,被分布在各处的综合体分流。再加上互联网的冲击,这种商铺的租金回报率会急剧下降,从而带动商铺价格的重估。这种天价铺,即便价格腰斩,仍然单价惊人,所以很容易让你的财富短时间内蒸发。

2、豪宅片区的底商

在深圳蛇口片区,两个比邻的高档社区下面,都有商铺出售。5年前我去看的时候,单价已经在15到20万之间。前两天路过这个地方,发现70%的商铺仍然空置,真不知道那些业主将来该怎么办。豪宅片区,户型比较大,人口密度自然就小。业主对生活品质要求比较高,习惯开车外出购物。这种片区的底商,如果供应量比较集中,又分散销售给小业主,最终必然陷入空置。

3、旅游地产、养老地产

旅游地产、养老地产,曾经在房地产牛市濒临结束的时候,被一些开发商当成救命稻草。但绝大多数旅游地产,很难像深圳华侨城集团那样,拿到城市里一流的地块。如果远离城市,又不在一流风景区,最终必然人气散淡。于是悲剧就发生了:整体配套不好,导致入住率低;入住率低,导致管理费收不上来;管理费缺乏,小区设备加速老化,安全性、舒适性下降。这样恶性循环,最终房子只能用来养猪、养鸡、种菜。养老地产的情况,跟旅游地产一样。

4、新区、开发区的房子

过去10年,中国城市建成区的面积几乎增长了10倍。很多地级市、县城都热衷于搞新区、开发区、高铁新城。如果这些新区旺不起来,地方官为了给开发商撑腰,就敢于把政府迁过去。但这类新区数量往往过多,即便市委去一个地方,市政府去一个地方,都照顾不过来,最终必然有些缺少政策支持的新区烂尾。

更奇葩的是,一些地方甚至出现了新官上任重修规划,以便照顾自己的利益。在这种游戏里,肯定会有一些购房者被“晾在旱地上”,血本无归。所以,中小城市的新区、开发区,往往成为最危险的地方,你买房子之前一定要慎重。

5、中心城市周边的房子

每到中心城市房价上涨的时候,都会有一些购房者被高房价“放逐”到周边城市,希望在那里找到投资机会。

比如惠州之于深圳,嘉兴、湖州之于上海,清远之于广州。但每个超级城市,它向外释放辐射力的时候,是有方向性的,而不像太阳一样八面放光。比如上海的恩泽只向北面辐射,只有苏州和南通可以获得。深圳的光芒向东莞辐射,向惠州就少一些,中山就更少。广州正在全力南进,试图跟深圳珠海汇合于珠江口,所以清远就“又清又远”。

最终,那些买错方向的购房者,将钻入一个死套里。比如惠州大亚湾,沉淀了多少深圳的资金。那些成片空置的房屋,多少年都没有人居住,卖不出去、租不出去。也许只有深圳变成直辖市,才能拯救它们于水火之中。

中国商业地产八大城市全图解析

全球领先的房地产顾问公司第一太平戴维斯近日发布2015年上半年商业地产全图解析。对比全国八大重点城市(上海、北京、广州、深圳、天津、成都、重庆、南京)新增供应,找到供应制高点,罗列八大城市空置率水平,探索区域价值洼地,绘制八大城市租金走势,洞察市场万千分化。

甲级写字楼市场

未来表现取决于供应节奏

“供应水平成为未来市场走势决定性因素,然而核心资产价格仍然坚挺。目前,业主亟待挽留现有租户,因此,续约存有一定议价空间。金融及科技行业需求强劲,内资需求好于外资。”

第一太平戴维斯中国市场研究部主管

James Macdonald

-

新增供应

单位:平方米

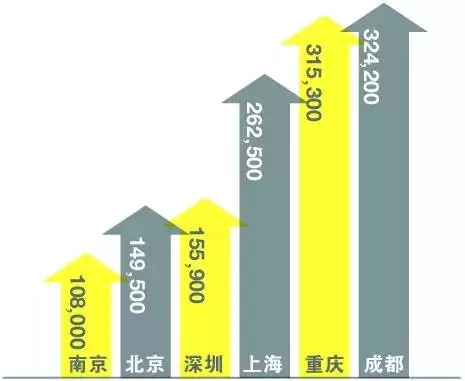

2015年上半年写字楼新增供应

2015年上半年,八座城市新增甲级写字楼供应132万平方米,约占2015年全年预期20%,或2014年全年53%。其中,广州和天津上半年无新增供应。

-

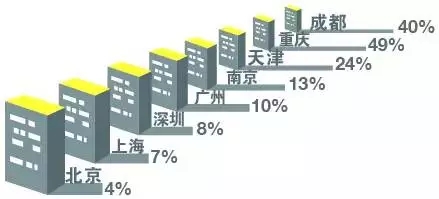

整体空置率

2015年上半年写字楼空置率水平

广州及深圳两地连续四个季度空置率下降,深圳更创下近五年最低,金融企业租赁活跃;而成都及重庆租赁市场压力巨大,其中成都空置率已连续四个季度上升。

-

租金

单位:人民币每平方米每月

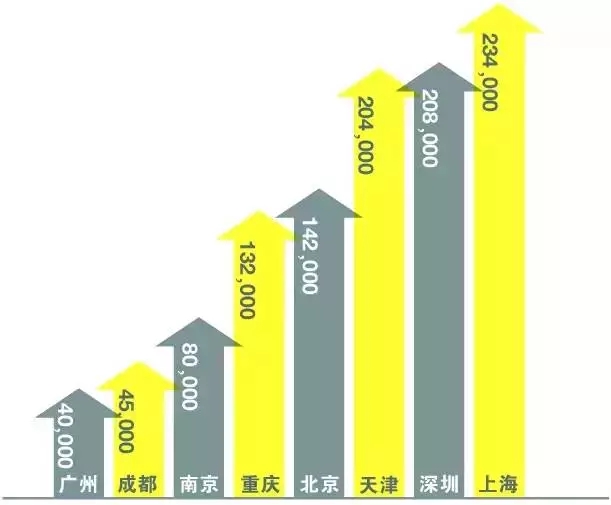

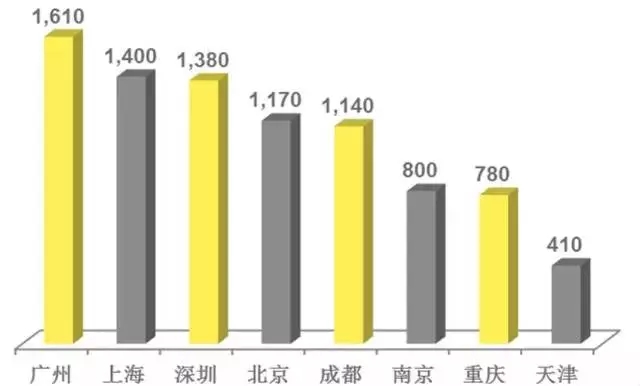

2015年上半年写字楼租金水平

一线城市稳定,二线城市分化,未来表现仍取决于供应入市节奏。

-

展望

预计下半年供应将达520万平方米,其中重庆江北嘴、深圳福田中心区都将有约70万平方米项目入市,虽然约20%为企业自建或用,但租赁压力仍不容乐观。

零售地产市场

租金走势倚赖运营能力

“零售市场继续面临诸如经济放缓、供应增加、电商冲击等挑战。在全国大型高品质项目不断涌现的同时,资产管理显得尤为重要,租金增长集中于运营成熟、市场反应良好的项目。”

第一太平戴维斯中国市场研究部主管

James Macdonald

-

新增供应

单位:平方米

2015年上半年零售地产新增供应

2015年上半年,八座城市新增零售供应109万平方米,约占2015年全年预期16%,或2014年全年23%。此外,其他城市亦有大型高品质项目不断涌现,如大连(柏威年)、青岛(万象城)及苏州(新光天地)。

-

空置

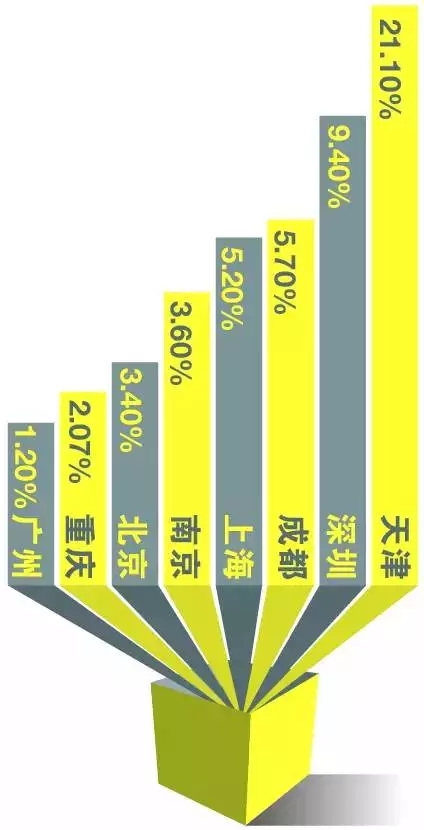

2015年上半年零售地产空置率水平

七座城市核心商圈空置率环比均出现上升,仅南京下降;天津核心商圈调整巨大,加之新项目开业,空置率已连续四个季度超过20%。

-

租金

单位:人民币每平方米每月

2015年上半年零售地产租金水平(以上租金按租赁面积计算)

租金增长高度集中于运营成熟、市场反应佳的项目,尤其个别非核心商圈项目由于起始租金较低,运营成熟后租金涨幅客观。

-

零售商扩张意愿

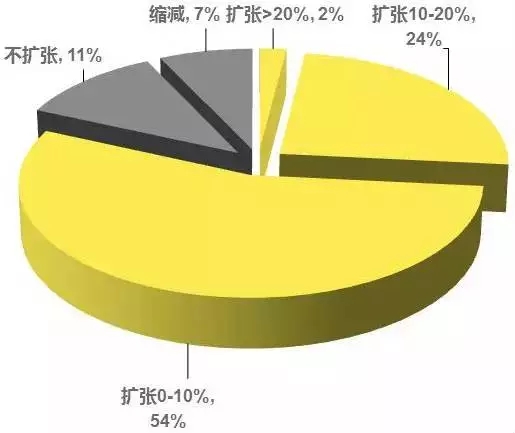

2015年零售商扩张意愿

来源:UBS

零售商扩张依然谨慎,服饰品牌受网购及海外购买冲击尤为明显,新店决策周期延长。餐饮品牌保持稳健。

-

展望

上半年实际供应量低于预期,更多项目移至第四季度开业以借力销售旺季。但由于零售扩张速度未有改观,预计项目延期将成为常态。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号