12月的美国联邦公开市场委员会(FOMC)会议终于召开了,美国东部时间12月16日下午2:00(北京时间17日凌晨3点),美联储将发布利率决议声明。

重要的不是美联储会做什么,而是它会说什么

和3个月前市场的迷茫不同,这一次,市场预期美联储结束维持了7年的零利率的概率高达80%以上,加息几乎没有悬念——现在金融界最公开的秘密就是美联储将在12月16日宣布将联邦基金利率上调0.25个百分点。因此,这一次市场关注的不是美联储将会做什么,而是它会说什么。美联储将在声明中提供对经济和利率的最新预期,而美联储的一字一句都将成为市场推测2016年利率前景的关键线索。

为期2天的FOMC会议之后的声明,“可能是我记忆中最受期待的政策声明了”,Stifel Fixed Income的首席经济学家Lindsey M. Piegza表示。

7年了,美联储终于等到了一个理想的加息时间点吗?

9月份的议息会议召开时,美联储面对的是不安的市场情绪:担心中国经济增速放缓、油价大幅下跌、流动性不足。因此,即便当时美国的经济环境支持加息,美联储官员还是决定等到全球金融市场稳定时再采取行动。那么3个月后,全球市场稳定了吗?

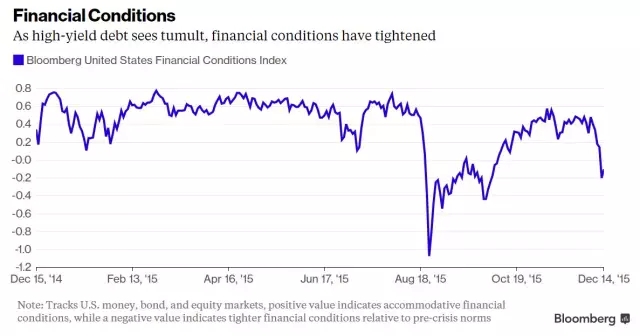

当下,美联储面临的环境仍然不理想——当然,对于加息这件事而言,或许永远不会有一个完全理想的环境,但这一次的环境可谓严苛。不断创新低的油价令许多资产承压,最严重的是引发了垃圾债市场违约的恐慌;企业利润和制造业还处于衰退的水平;而这一年的经济增长也只能说是不温不火。

再放眼国际,情况也不比美国乐观。国际反恐战争日益升温,欧洲的经济还在泥潭中挣扎,并且全球各大央行似乎都采取了和美联储相反的政策,继续放水刺激经济。

美联储似乎又走到了一个左右为难的路口,如果过早加息,给经济造成了太大的冲击,那么它降息刺激经济的余地就很小了——毕竟利率不能比零低太多;如果过晚加息,正如美联储主席耶伦所指出的,就会因短期内加息过急而吓到市场。如何掌握这其中的平衡,管理好市场的预期,是美联储必须解决的问题。

最有可能的结果:加息且释放谨慎信号

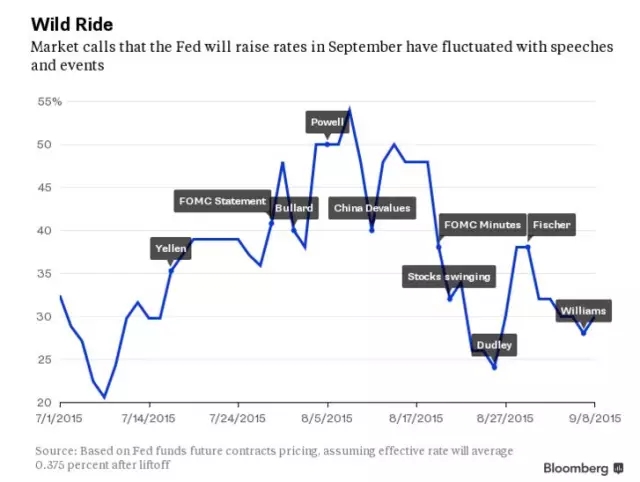

这一次,市场的波动看来不会阻碍美联储加息的步伐了,在CNBC最新发起的调查中,参与调查的19家银行全都表示预期今年会有一次加息。《华尔街日报》对经济学家所做的调查也显示,预计加息的概率高达87%。周一,期货市场预期加息的概率为83%。

“由于这是2006年以来的首次加息,决策者——尤其是耶伦——需要费一番功夫在12月的会议上说服各个同事,既要说服鹰派不要采取更激进的行动,又要说服鸽派尽管目前的经济相对低迷,但加息是合适的举动。”

鹰派认为,尽管薪资增长平淡,但就业前景持续改善,符合加息条件。美国的失业率已经降至5%,2016年有望进一步降至4%。而从通胀的角度看,美国目前的通胀水平并未给加息提供太多支撑,耶伦看重的核心个人消费支出指数年率仅为1.3%,预计今年底会持平或下滑。而美国的整体经济不温不火,11月ISM制造业指数萎缩,预计第四季度GDP增长1.9%。

所有数据都指向“温和加息”,也就是加息,但同时美联储会用特定措辞释放2016年谨慎行动的信号。

高盛经济学家Jan Hatzius和Zack Pandl在报告中称:“耶伦的新闻发布会应该会释放谨慎信号。我们预计她会强调政策不是一个预设的过程,之后的加息步伐将与经济活动、通胀数据以及金融环境密切相关。”

一个时代即将终结,美联储到底做了一件好事还是坏事?

“终结零利率——这是一件大事。”Pimco的资产配置策略师兼高级副总裁Tony Crescenzi表示。是的,美联储16日的利率决议将成为一个时代终结的标志,在即将过去的这个超长零利率时代中,世界经济既没有像美联储希望的那样高速增长,也没有如批评者所预料的那样万劫不复。

在这个过程中,美联储的角色逐渐从无所不能的力量转变为和其他机构一样,不断应付着它控制范围之外的事情。

超低利率鼓励投资和支出,帮助美国经济连续78个月增长,成为史上第5长的增长周期。自美联储实施零利率以来,道琼斯指数上涨了65%,商业地产的价格增长了93%。美国的失业率下降,但整体来说经济复苏的速度缓慢。同时,新的风险开始浮现,摇摇欲坠的垃圾债可能给经济带来重创,其他一些火热的领域也面临着风险,如商业地产、汽车贷款。

不过,一些美联储的批评者所警告的情景并没有发生。例如,许多人预计美联储放水会推高通胀率,显然这并没有发生。还有人预计金价会随着通胀风险增加而上涨,事实上金价已下跌了21%。2010年,一些基金经理给时任美联储主席伯南克写信,警告美联储的政策加剧了美元贬值的风险,可实际上,由于美国的经济相对其他许多国家较为景气,美元反而升值22%。

美联储的超长零利率到底是一剂良药还是一个烂招?现在依然难下定论,眼下的重点是,它能不能顺利地结束这个政策。

放轻松,加息对股市并非大利空

“加息25个基点不会改变估值模型。”Pimco的Crescenzi表示,他认为这还不足以导致投资者远离风险资产,不过一些个人投资者可能会对美联储的政策感到焦虑,导致政策落地后的短时间内出现抛售潮。

摩根大通的策略师们也在11月的一份报告中指出,美联储加息对于股市来说未必是个利空。“如果美联储在12月加息,应该将此解读为情绪的改善是可持续的,这对股市来说是个好消息。”摩根大通的Matejka认为,年底全球股市会走高,理由如下:

1)在未来的3至6个月,中国经济增长会改善;

2)最新经济数据显示欧元区经济继续复苏;

3)估值较为合理;

4)流动性会保持当下的水平,虽然美联储的QE结束了,但4大央行(美联储、欧洲央行、英国央行和日本央行)的资产负债表占GDP的比例有望在2016年进一步扩张;

5)企业的并购、回购等活动对股市有利。

高盛的Sharon Bell认为,美联储加息,对美国以外的股市而言并不是一个坏消息。“欧洲股市——事实上是所有美国以外的股市——在美联储加息的3个月、6个月和12个月之后,表现都将比美国股市好。”

下图显示了自1976年以来,美联储首次加息3个月、6个月及12个月之后,美国、欧洲、日本和新兴市场股市的表现。加息12个月后,欧洲股市的涨幅大约为美国股市的2倍,而日本和新兴市场股市的涨幅都超过了10%。

最大的变数不是加息的起点,而是终点

未来的加息路径比首次加息的确切时间点更重要,这是包括耶伦在内的美联储官员的口头禅。耶伦一直强调,尽早启动加息可以使未来的加息之路更平稳,然而,对于未来的加息路径,美联储官员的预期比市场的预期陡峭得多。美联储官员对2016年底利率的预期中值为1.5%左右,但市场的预期仅为0.85%。

如果按照美联储预期的加息路径,明年大约会有4次加息,不过,由于美国的通胀率仍然低于美联储设定的2%的目标,美联储官员很可能会下调对未来的利率预期。

其实最大的变数并不在加息的起点,而是在其终点。美联储可能不会给出具体的关于未来加息节奏的信号,美联储可能向市场传递的信号是,渐进加息是一个预期,而不是一种承诺。

Mesirow Financial的首席经济学家Diane Swonk认为,“美联储不希望因为经济恶化而在加息的过程中不得不掉头,而防止这一点,最好的办法就是谨慎行动。”

另一些分析师则认为,虽然美联储希望缓慢地加息,但通胀上升可能迫使美联储加快加息的节奏。Capital Economics的资深经济学家Paul Ashworth指出,“明年通胀的反弹会超预期,使得美联储不得不放弃渐进的策略。”

Ashworth等经济学家认为,明年,低油价和强美元的影响都会减弱,加上劳动力市场收紧,通胀率会上升。不过,目前大多数经济学家仍然认为明年通胀率会保持在相对低的水平,不至于迫使美联储放弃渐进加息的策略。

谁受加息影响最大?高盛给出了排行榜

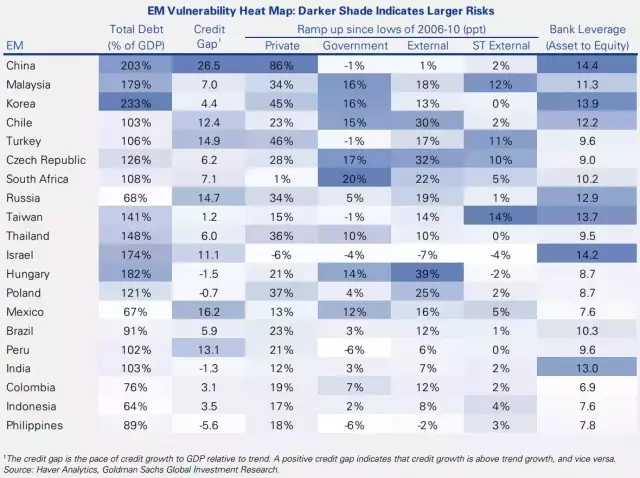

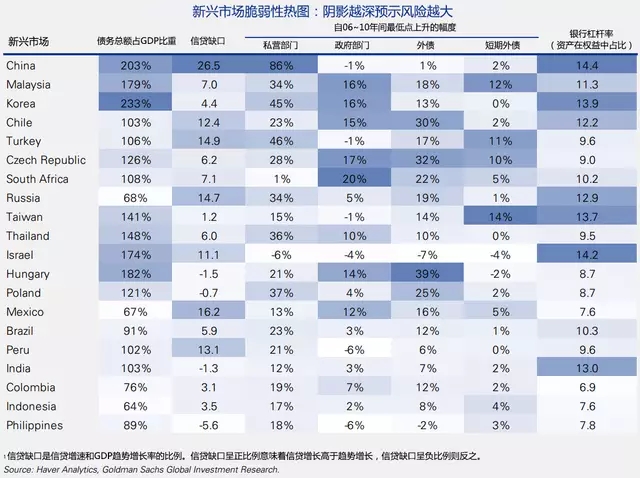

高盛指出,新兴市场的信贷杠杆在面临美国近10年来的首次加息时,将显得尤为脆弱,而中国在新兴市场中是私营部门债务增长较快、银行加杠杆速度也较快的一个,因此存在债务失衡的风险。不过中国的外部和政府杠杆并不高。

同时高盛还指出,虽然投资者应该谨慎看待美国加息对新兴市场的冲击,但也不必对整体状况过分担忧。

美联储加息 中国面临“两大麻烦”

版权:来源 华尔街见闻 ID:wallstreetcn

由于与全球经济和金融市场的联系越来越紧密,中国将不可避免地受到美联储加息的冲击。如今,美联储还没有行动,中国的外储就已经缩水了5000亿美元,人民币则贬值逾7%。可以想见,资本外流和货币贬值,将成为美联储加息后中国需要审慎对待的两大挑战。

资本外流

美联储加息将引发全球资本回流美国,中国也无法置身事外。

华尔街见闻此前曾提到,受金融危机后美联储超级宽松货币政策的推动,廉价借入美元(尤其是通过杠杆)投资于其他国家市场的套息交易非常普遍。自2000年以来全球套息交易规模翻了四倍至9万亿美元,其中进入中国的资金大约占到四分之一到三分之一。

随着美联储逐渐收紧货币政策,这些在中国进行“套利交易”的热钱一旦大规模回流,将对中国形成巨大的资本外流压力。

民生证券固定收益团队分析师管清友和李奇霖近日撰文指出,在中国央行宽松和美国加息预期的双重挤压下,中美之间的利差正在收窄。由于如今资产荒的背景下,中国无法再用人民币资产赚钱效应作为对冲。一旦利差倒挂,货币贬值和资本外流风险将会上升。

事实上,自去年下半年以来,中国的外储数据就已出现明显的资本外流趋势。上周最新数据显示,中国11月外汇储备降至34383亿美元,年内降幅高达4050亿美元。

人民币贬值

管清友指出,中长期来看,美联储加息会加剧人民币汇率的贬值压力。从2014年以来,人民币汇率进入双向波动时代,但波动的中枢在不断贬值。2014年的人民币兑美元汇率平均6.16,2015年已贬到6.47。未来几年的人民币汇率中枢可能继续贬值。

这是由中国国际收支的基本面决定的。首先,经常账户的顺差趋于收窄。从内部来看,储蓄投资缺口收窄,人口老龄化导致劳动力成本上升,出口竞争力下 滑。从外部看,欧美发达国家加速纠正贸易失衡,保护主义重新抬头。其次,资本和金融账户的逆差趋于扩大。现在的思路是从单向开放到双向开放,不只引进来, 还要走出去,主要靠一带一路战略推动资本输出,未来私人对外直接投资(ODI)将持续快于外商直接投资(FDI)。8月的人民币贬值可能不是一次性事件, 而是人民币对美元长期持续贬值的开始。

近日,美联储加息前夕,在岸人民币已经连续九天下跌,今天收报6.4733,创四年半新低。

A股影响偏负面

对中国而言,1994年以来的美国三轮紧缩中,上证指数在首次加息后的1个月内都是下跌的,首次加息后一季度的表现也不佳,不过这可能和中国的国内因素关系更为密切,因为在1994年、2004年时,即使美联储加息前上证指数也处于下跌之中。

据华泰证券,上证综指的变化说明美联储加息导致中国资本外流,对中国股市存在负面作用,但由于历史样本少,有可能是历史巧合,并不构成因果关系。

不过,1999年中国股市曾经在前期暴涨,在7月开始调整,美联储加息可能是催化因素之一。从当前来看,美联储加息将导致资金外流、人民币贬值预期进一步强化,对A股而言始终是一个负面因素。

债务失衡风险

高盛指出,新兴市场的信贷杠杆在面临美国近十年来的首次加息将显得尤为脆弱,其中负债率较高的中国、韩国、土耳其、墨西哥等国尤其值得担忧。

如上图所示,中国在新兴市场国家中属于负债率较高、且加杠杆速度也较快的一个,高盛称,债务失衡风险在中国身上体现最大。

用信贷增速和经济增速做比较可以得出“信贷缺口”,高盛称,中国的这一缺口也是新兴市场国家中最高的。不过相比之下,中国外部杠杆和政府杠杆并不高。

新兴市场:中亚南美等国风险较高

中投证券指出,美联储加息,新兴市场中哈萨克斯坦、土耳其、阿根廷、巴西、南非、俄罗斯等国风险较大。

在美联储收紧流动性过程中,脆弱的新关市场往往表现为外债比重过高,外汇储备羸弱。亚洲国家整体外汇储备较高,基本面较好,在美联储收紧流动性时抗风险能力较高,但印尼和马来西亚需注意其外债水平,外债/GDP这一指标已超越IMF制定的20%风险红线,马来西亚更是达到了60%的水平,同时马来西亚外储覆盖进口时长仅有6个月,在亚洲国家中排名最末。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号