1.5亿存款不翼而飞

2014年5月8日,顾某在山东省某农村信用社柜台存款500万元,定期一年。等到今年5月8日存款到期,顾某拿着存款单去取现,结果被告知“单据伪造”,不能取现。类似经历的多达22人,近1.5亿的银行存款不翼而飞。此类事件也并非新鲜事物,早在2005年,东北高速公司在中国银行某地区支行审核银行对账单时,就发现公司的存款蒸发了近3亿元。近年来湖南、浙江、河南、安徽等地多家银行频频发生类似的存款“失踪”事件,如上市酒企泸州老窖在银行的3.5亿存款失踪,湖南衡阳市民1500万元存款不知所踪。

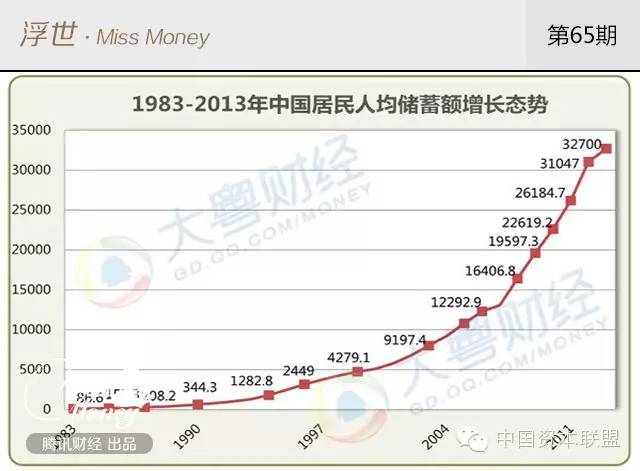

我国的储蓄率最高,存款丢失不是闹着玩的

中国是世界上居民储蓄率最高的国家之一,截至2015年10月末,金融机构的人民币存款余额134.31万亿元。把钱存入银行也是国民公认的最具安全的储蓄方式,银行“三性”原则(安全性、流动性、盈利性)中,安全性排第一。那么,最近银行存款遭遇了什么样的问题,其中的责任该如何界定?把钱存在银行里,还安全吗?

存款失踪,问题出在哪?

一、都是贴息存款惹的祸。为具体还原贴息存款的骗取路径,Miss Money专门请教了中央财经大学金融学院尹力博博士。她介绍,所谓“贴息存款”,类似一张“银行定存双倍利息”的单据,传单中列出了存款时间、具体数额和所能拿到的利息。以10万元为例,如果存一年的话,除了可以拿银行固定的利息3.5%,还能额外拿一笔4%的补贴,也就是说,通过这个“贴息”业务,存款人可以拿到额外利息7500元,在传单上还列出了可以办理这项业务的银行机构名称。这些消息在网上比比皆是,令人眼花缭乱。

一个贴息存款的完成流程需要三方共同完成:需要贷款的企业、第三方中介、买通的银行内容员工。当企业需要资金,但又不符合银行的信贷资质,便与银行内部人员和第三方中介“合作”。

首先,第三方中介用高额贴息为诱饵招揽储户,然后与储户签订贴息存款协议,协议通常一份“承诺书”,承诺一年之内不提前支取、不查询账户、不开通网上银行、不办理通存通兑、不开通短信提醒业务、不对在银行工作的亲人朋友提起等。其次,银行内部员工会要求储户二次输入密码,在储户不知情的情况下,同办理了打印对账单和转账两笔业务,储户的存款在此时流入相关企业的账户之中。完成之后储户的资金即被企业、银行内部职员和第三方中介三方利润分成。

二、信息泄露被盗走。由于账户、密码等信息泄露,犯罪嫌疑人利用技术克隆了银行卡,通过刷卡或直接支取等方式,盗走储户卡里存款。近年来,这样的案件爆发了多起,很多储户往往银行卡还在自己手里,其中的存款却在异地被取走或盗刷。前一阵子,一名18岁自学C++编程的嫌疑人,用自编的黑客软件在互联网上大量盗取客户银行卡信息,利用银行网上支付、第三方快捷支付等支付的漏洞进行大肆盗刷和转账,被盗取信息的银行卡可提现金额高达15亿元。

三、存单质押被冻结。前些年,部分企业与储户签订借款合同,直接支付给储户等人“借款利息”,条件是储户提供个人存单质押给银行,为其银行承兑汇票提供全额担保。之后,银行冻结这部分存款,如企业出问题则存单被用于偿还承兑汇票的垫款。

所以,存款失踪往往是储户贪婪和银行违纪双重因素造成的。银行方面,根据银行规定,涉及一定金额的业务,在柜员操作的同时,必须由另一人进行授权,但授权的员工未能认真核实业务全部内容并跟储户进行确认,被买通银行的内部人员便利用这一监管漏洞,将储户的存款“暗箱操作”转账到相关企业。储户个人方面,则贪图小便宜和高息。风险与收益永远都是相称的,就如世上没有免费的午餐一样,高利息的“贴息存款”必然具有很高的风险。

存款丢得“容易”,回得“艰难”

“乱花渐欲迷人眼”,“存款失踪”竟然还这许多花头。那丢失的存款如何寻回呢,这可难倒了一大片储户。虽然钱是在银行里丢的,但因为涉及到刑事案件,获赔起来非常难,扯皮几年的情况司空见惯。所以,有专家建议,考虑到普通储户在记录证据方面的弱势,应实行举证倒置,即举证责任主要在银行等金融机构一方,主要由他们而不是储户来证明自己清白。但如果银行已经证明自身尽到责任,未发生违法违纪、侵犯储户权益行为,那么由储户对自己的主张进行举证。

银行和储户,到底该谁负责?

一方面,中国人民银行关于执行《储蓄管理条例》的若干规定中明确表示,国家宪法保护个人合法储蓄存款的所有权不受侵害;各大银行目前出具的存单内容中也对银行对存款的保管责任有明文规定;但另一方面,但是对存款冒领、丢失应如何处理并没有明确规定。而且造成存款消失的原因可能有很多种,很难追责。

此外,监管部门的职责也不能缺失。中国人民银行、中国银监会相关负责人曾表示,银行有义务保护存款人合法权益,应进一步加强内部控制和风险管理,要强化内部督查。对涉及严重违规的银行和银行员工,监管部门应督促相关单位依法追究责任,严惩不怠,正风肃纪,以儆效尤。

存款保险落地了,保丢失的存款吗?

2015年5月1日起正式施行的《存款保险条例》规定,国家的最高偿付额为50万(包括本金和利息),即50万以内的存款是都可以得到全额赔付的。即使超过了50万,也会按比例赔付。因此很多储户以此为依据,要求银行赔付。但实际上,存款丢失并不算入存款保险保护的范围内。因为,储户存款丢失是银行内部信息系统、管理及监管方面的问题,并非是银行出现经营危机,或破产倒闭。所以,虽然存款保险条例出台了,但对储户存款丢失案件来说并无关系。

存款放银行还安全吗?

目前贴息存款消失仅为个案,市民无需对此“草木皆兵”。储户需要了解常规银行存款业务流程。如图,在接受储户的存款要求后,银行人员通过密码确认将储户的存款录入银行系统,同时更新银行存款余额,储户拿到相应的存款单凭证。在此过程中,银行为了保证客户资金的安全,严格要求经办人员审核进账单各要素是否完备;坚持“收妥抵用”,柜台人员不得垫付资金;而涉及一定金额的存款业务还须由另一人进行授权确认。同时银行在存贷业务涉及资金运行方面,均设置多个岗位,建立权利制衡机制;在此基础上,又按照“权责对应”建立内部责任制度。

当然银行要严防“内鬼”,看好自己的家门。个人要看管好自己的账户和密码,防止泄露。最后盯住依据,不要贪图高息,记住风险与收益永远是对称的。最后用一句寓言收尾,“有些人因为贪婪,想得到更多的东西,却把现在所有的也失掉了”。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号