北京时间19:00左右,离岸人民币(CNH)兑美元日内涨幅扩大至约800点或1.2%,现报6.6034,较日内低点涨幅约1000点。在岸人民币(CNY)兑美元也进一步扩大涨幅,现报6.5725,较上周五夜盘收盘涨约220点。两岸价差由本月6日史无前例的1600点缩窄至目前不到300点。

同时,香港银行间隔夜拆借利率(Hibor)狂涨939个基点,由上周五的4%飙升至13.4%,创2013年6月有记录以来最高水平。香港银行间7天拆借利率同样由上周五的7.05%大幅升至11.23%。央行对汇市的干预及在岸与离岸人民币价差引发套利活动,促使离岸人民币流动性大幅趋紧。

通过在离岸市场买入并持有人民币推高CNH,一方面可以缩窄两岸价差、挫败迅猛发展的套利交易,另一方面将做空人民币的借款成本推升至创记录高位。在上述情况下,继续做空人民币成本高企、没有“弹药”维系,且空头平仓受阻。

对此英国金融时报称,中国央行在抑制人民币贬值的战争中开辟了一条新战线——买入离岸人民币。

路透援引资深外汇人士分析道,“中资银行在中国央行的授意下对外汇市场进行干预,中资大行选择持有而非抛售人民币。这是掐死即期和远期套利通道之后逼空策略。”

德国商业银行驻新加坡的亚洲经济学家周浩表示,“看来中国央行想把做空离岸人民币的成本维持在高位,”“另一方面,这也表明,建仓的人相当多——每个人都在借入离岸人民币然后做空——这意味着,如果发生空头回补,可能会非常疯狂。”

根据最新公开数据,截至2015年11月,香港的人民币存款总额为8642亿元人民币(约为1310亿美元),远低于中国目前外汇储备规模为3.33万亿美元中可干预外汇的部分。英国金融时报认为,对离岸市场较小规模的干预,就能对离岸人民币汇率和利率产生重大影响。

人民币贬值会否影响股市?

安信证券首席经济学家高善文曾表示,汇率水平与股市互相影响,但汇率下降、资本流出并不必然导致股市下跌,应分为三种情况:

一是国内利率水平下跌资本流出汇率贬值,股票市场上涨;

二是境外利率上升,资本流出国内股票市场是下跌的;

三是在固定汇率制度下大家对汇率出现了恐慌,对固定汇率水平出现恐慌之后会出现恐慌性资本外逃,导致国内股票市场大幅下跌,极端的就是亚洲金融危机。

无论如何,上周人民币大幅贬值与A股暴跌几乎同时出现,贬值对中国资本市场的流动性的影响毋庸置疑,如果央行能将人民币汇率维持相对稳定,并能扭转大幅快速贬值预期,对防止资金外流,维持国内资本市场流动性,对维护A股的稳定相信仍有积极意义。(证券时报)

民生宏观:五问人民币风云

一问:央妈怎么了?为何迟迟不干预?

答:央妈主观态度发生转变,并非有心无力

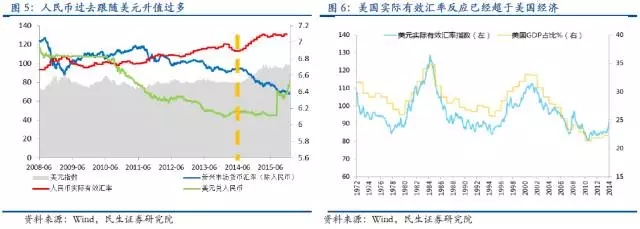

首先,央妈是主动不干预,并非有心无力,我们外汇储备仍然有3.44万亿美元,并非没有弹药,因此年底以来的人民币走弱是央妈主动不干预、放任市场波动的结果;其次,央妈在引导市场改变关注汇率的视角,从盯住单一兑美元汇率转向强调一篮子汇率,12月底中国外汇交易中心高调发布CFETS人民币汇率指数(盯住一篮子货币)正是此意,由于其余新兴市场货币都在贬(2014年年中至今,除中国外新兴市场货币贬值28%,同期美元指数升值17%,人民币兑美元贬值6.7%,人民币实际有效汇率指数升值14%),其实相对一篮子货币而言,人民币并没有贬很多,反而处在高位;再次,人民币美元的连裆裤时代已经过去,人民币已成功加入SDR,与美元脱钩是必然,SDR中并不需要两个相关性极强的货币,如2001年SDR加入欧元后,就同期剔除了德国马克和法国法郎,同时考虑中美货币政策与经济基本面皆存差异的情况下,相对美元有一定幅度的回调是适当的,自从美国QE退出预期以来,过去一年半内,人民币跟随美元被动升值过多。

二问:人民币贬值压力从哪而来?

答:别人的钱要回去,自己的钱也要出去

别人的钱要回去:随着美联储加息进入坚挺周期,过去借低利率贬值美元投资升值高利率新兴市场的套利故事已经终结,眼看着借贷成本攀升,过去因此生成的大量美元债务正在大量归还,如近期企业赎回未到期美元优先票据(中骏置业)、提前偿还美元债务本金(东方航空)等。

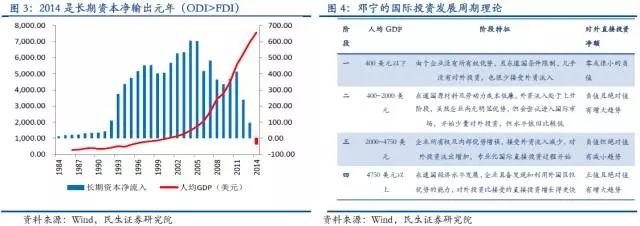

自己的钱要出去:从个人来讲,资产配置全球化势不可挡,这部分将增加资本账户逆差,目前中海外投资仅占7.8%(10万亿左右),相比日本42.2%,欧洲45.5%差距甚远,近几年海外资产配资需求已经有所体现,其增速大幅跑赢其余资产,同时海外旅游消费快速增长,去年已经达到1079亿美元,占服务逆差的71.46%,成为服务贸易逆差最主要动因,由于人均收入提升、国内旅游条件较差、国内外商品价差等因素,此项仍在快速增长。从企业来讲,依照国际经验,已经进入了对外直接投资净输出阶段,企业有走入国际市场的能力与需求,如我国的高铁技术系统性的位于国际领先地位,已经具备国际一流竞争力。

三问:美元还能涨多少?

答:美元已经阶段性见顶

长期来看,美元实际有效汇率和美联储加息降息没有关系,关键取决于美国经济的相对基本面,近年来美元的大幅升值已经明显领先于美国经济的改善,美元已经阶段性见顶。谈起预测,人们总是陷入短期波动不能自拔,从而忽视了长期趋势,短期汇率市场受诸多因素影响容易产生超调或偏离基本面,包括全球主要央行的货币政策、国际金融市场波动、地缘政治冲击、国内汇率政策、国内货币政策等,但长期来看,汇率仍然是经济基本面这个主人忠实的狗,并不会跑的太远,经济基本面与汇率长期关系较为稳定。

四问:面对美元加息,我国系统性风险守得住吗?

答:守住不发生系统性风险方面有底气

首先,在避免系统性风险的能力方面,决策层有底气。对于美联储加息,全球流动性边际紧缩的冲击波,所有新兴市场都会受到波及,我国也不例外,但我国仍具有多层防火墙,同时穿透的可能性几乎为零:防守第一层,外汇储备这个弹药库依然充足,外储占比GDP 34%(新兴市场平均16.7%),外储相对进口的保障月数(外汇储备/月进口额)为21个月(新兴市场平均7.28个月);防守第二层,高增长+高利率的吸引力仍在。国内的高增长+高利率,即人民币资产相对全球资产的真实吸引力是资本长期去留的核心,目前来看,我国增速依然位于全球前列,中美利差依然为正,在这个比烂的时代,我们显然相对较好。防守第三层,政策制定者有实施有效干预的能力和意愿,如资本管制等强力手段,这是最后的杀手锏。

其次,从国际经验来看,让汇率有弹性,贬的幅度反而会小,贬的快比贬的慢好。如果不能尽快贬到位,试图人为减缓贬值只会加剧贬值预期,增加干预成本,相反,如果市场自由的贬,快一些贬,贬的幅度反而会小。这就是为什么资本冲击下固定汇率制国家最易爆发危机的原因,如之前货币暴跌的哈萨克斯坦、阿根廷与阿塞拜疆等,都因汇率不够具有弹性,对于资本的流动并不能及时反应与消化,风险的蓄水池越积越高,终将不能守住,放弃盯住或管理制度,于是对市场信心产生巨大冲击,当日汇率腰斩。参照国内状况来看,811之后的干预虽然短期让汇率升了,但市场心里没底,贬值预期并没有销声匿迹,这一点从银行结汇持续位于低位、收汇结汇率低下、出口结汇率低下都可以看出实体贬值预期依然存在。

五问:靠贬值就能提振出口吗?

答:出口的问题并不只是“贵”

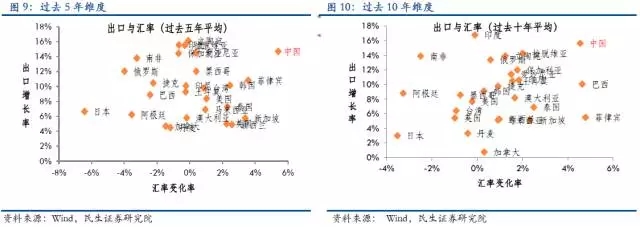

短期内,提振效果有限,宏观来看,考虑到全球老龄化的需求下滑与发达国家贸易再平衡挤压的大背景,出口的英雄时代早已过去,微观来看,由于涉外企业贸易合同大部分合同锁定,短时间内即便有产品相对价格的变化,调整也具有滞后性;中长期5年、10年视角来看,从国际大数据规律来看,贬值幅度与出口增长率并没有呈现明显的线性关系,或者说贬值一定多少会对出口有所影响,但是至少并不是单纯靠贬值就可以提振的。

风险提示:美元加息超预期、地缘政治超预期、资本账户改革或汇率政策变动超预期

人民日报驳“看空中国论”:看待中国经济要多点耐心

来源:华尔街见闻

新年首周的人民币汇率波动和A股大跌,再次令中国成为全球焦点。这让一些“看空中国”的学者似乎又找到了中国经济“硬着陆”的“证据”。对此,《人民日报海外版》昨日刊文称,判断中国经济是否“硬着陆”,不能基于短期的波动和困难,看待中国经济要多点耐心。

其还称,中国经济长期向好趋势不变,2016年下半年或将迎来一个“U型”回升。

《人民日报海外版》在其文章中指出:

持“硬着陆”观点者认为,中国经济的增长远比预期更糟糕,且表示“宁愿对中国过度警惕,也不会过度乐观”。不过,多数海内外学者指出,中国经济正处于新旧动力转换的调整期,而且深受全球经济疲软之苦。目前影响金融市场短期波动的因素很多,只基于短期的波动和困难就判断中国经济将“硬着陆”,无疑是武断的。

其还援引德国财经网的报道称,金融波动并不预示着中国经济“硬着陆”:

从历史上看,中国股市的巨幅波动并不能真正反映中国经济的现状和未来。它可能更多反映以散户为主的中国股民的一种情绪和担忧,包括对美国加息、地区局势等因素的不安……自金融危机以来,中国是唯一真正实施经济改革的大国。

文章还指出,尽管中国经济正面临一系列“转型的烦恼”,但“去产能、去库存、去杠杆、降成本、补短板”五大药方所蕴含的实质利好同样不容忽视。转型并非“一日之功”,需要对中国经济保持耐心。文章提到:

韧性好、潜力足、政策准、回旋余地大……对中国经济而言,办法总比困难多。不过,正如先学走路才能会跑一样,中国经济“旧常态”所积累的问题不可能在一夜之间全部解决到位。

“很多经济危机本质上都是心理恐慌问题。因此从我们自身来讲要呵护市场,培育新生动力,对海外观察者来说则需要对中国经济保持耐心,不能因为短期或局部的变化而急躁武断地给整个中国经济下结论。”(中央财经大学经济学院教授)张铁刚强调。

《人民日报海外版》强调,中国经济长期向好趋势不变;“硬着陆”观点之外,更多海内外学者还是对中国经济的未来表示乐观。其还援引清华大学中国与世界经济研究中心主任李稻葵称:

在“二孩”政策拉动消费的作用开始显现、房地产投资开发速度止跌回升、前期积压的固定资产基础性投资项目逐步落实等因素的作用下,2016年下半年中国经济或将迎来一个“U型”回升。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号