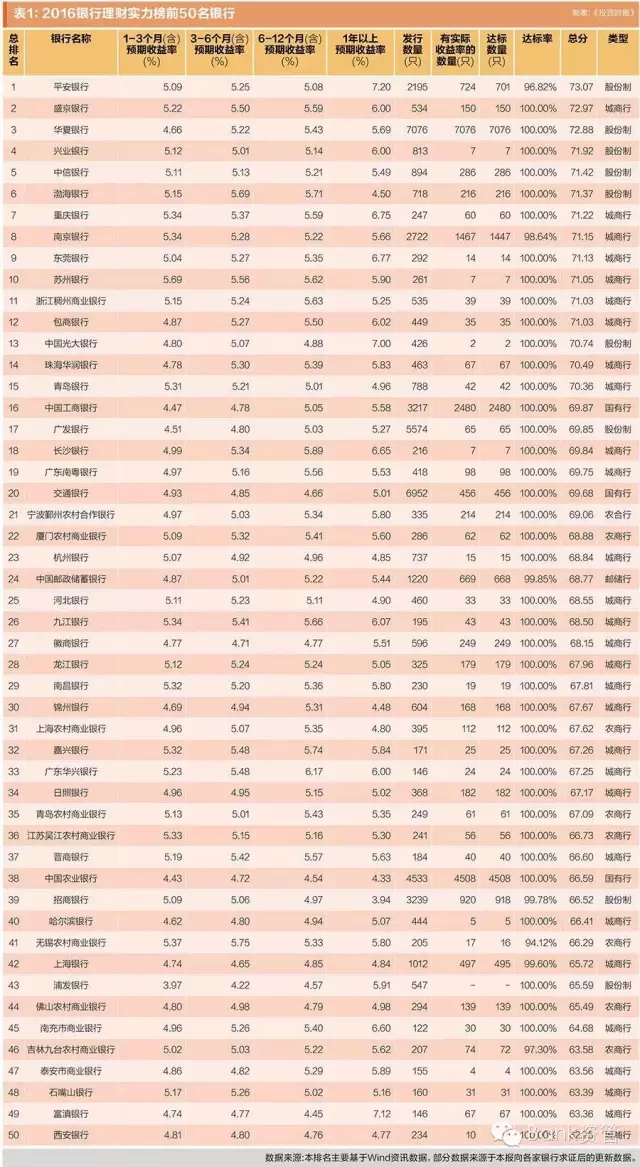

我们根据银行理财产品的6项指标进行评分,最后按照权重计算总分并排名(满分100分),推出“2016银行理财实力榜”

在经济基本面低迷的背景下,央行祭出多种宽松政策,多次降息后利率持续下行,市场整体流动性比较充裕。另一方面,“资产配置荒”问题凸显,可投资的优质资产减少,资产端风险加大,银行议价能力下降。

可以说,2015年银行理财陷入了尴尬境地,其所面临的环境与2014年相比有着天壤之别。受多重因素的影响,银行理财产品收益率下降,“年末行情”也并未如常出现。

为了让投资者进一步了解银行理财市场的发展状况,继2015年1月发布“2015银行理财产品管理能力白皮书”,并在业界引发关注热潮、成为千万名银行理财客户遴选理财产品的标准参照之后,2015年12月中旬至2016年1月上旬,标点财经研究院再度联袂《投资时报》,耗时数周,对7.45万条2015年(截至2015年12月11日)发行的人民币理财产品大数据展开深度分析,绘制出“2016银行理财产品大数据分析报告”,力图从银行理财产品整体发行能力、收益水平、现状及未来趋势等多个维度,勾勒出这一市场的全貌。

我们根据银行理财产品的6项指标进行评分,最后按照权重计算总分并排名(满分100分),推出“2016银行理财实力榜”,为投资者遴选理财产品提供参考。

银行理财市场现状

2014年11月以来,央行6次降息并伴随多次降准,利率水平持续走低。与此同时,经济增速放缓、优质资产稀缺,银行理财资金陷入“缺资产”的窘况。2015年,银行理财产品发行数量增幅大幅下降,短期化趋势进一步加剧,而预期收益率则呈现明显的下滑之势。

1.1发行情况:增幅急速放缓

尽管银行理财产品的发行数量依然在攀升,但增长速度已急速放缓。据Wind资讯提供的数据,2014年全年银行发行的理财产品为66512款,同比增长46.76%。2015年全年发行的数量上升至77860款,但同比增幅只有17.06%,远低于往年的增幅。在2015年发行的理财产品中,人民币产品占比达到98.05%(图1)。

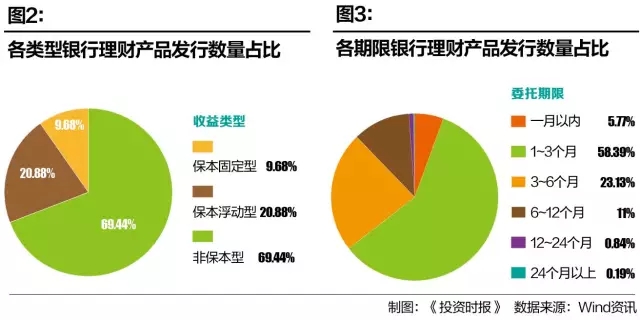

分类型来看,非保本型产品依然占了最大的发行比例,该类产品2015年共发行了54063款,同比增长19.78%,在全部产品中的占比近七成。保本浮动型产品共16260款,同比增长18.33%,占比为20.88%。而保本固定型产品的数量则较2014年出现下降,2015年发行了7537款,同比下滑了1.3%,在全部产品中占比不足一成(图2)。

从产品期限上来看,一年期以下的中短期产品,在数量增加的同时占比继续提高,而一年期以上产品的数量则大幅减少。其中,1个月以内的产品数量大增,由2014年的3109款增加至2015年的4494款,同比增幅达到44.55%。1-3个月期的产品仍是市场上的中坚力量,共有45462款,同比增长16.76%,在所有期限的产品中占了58.39%。3-6个月期的产品数量为18009款,同比增长18.47%,占比为23.13%。而12个月期以上的产品只有804款,与2014年相比下降了17.28%,占比也从2014年的1.5%降至2015年的1%(图3)。

事实上,2011年,银监会在第四次经济金融形势通报分析会上要求,原则上不允许发行1个月及其以下期限的理财产品。1个月期以下产品逐渐销声匿迹,开放式和滚动型理财产品开始大行其道。在2015年发行的1个月及其以下期限的理财产品中,开放式和滚动型产品担任起了重要角色。随着银行理财业务的转型,开放式理财产品和净值型理财产品将得到大力发展。

1.2收益水平:下行趋势明显

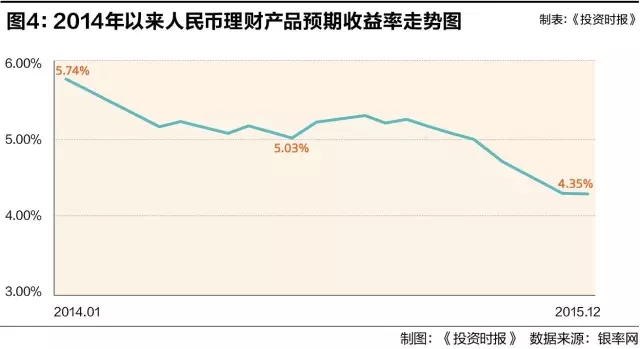

在2015年的最后一周,虽然临近年末,但预期收益率在6%以上的人民币非结构性理财产品依然少之又少,这与往年的情况大相径庭。

据银率网统计,2015年12月,人民币非结构性理财产品的平均预期收益率为4.35%,较前一月仅小幅增加了0.01个百分点,人民币结构性产品的平均预期收益率为5.05%,较前一月下降0.35个百分点,面临“破5”。从2015年全年来看,银行理财产品的收益率走出了明显的下行趋势:前四个月尚且稳定,之后开启接连下跌模式(图4)。

可见,银行理财产品的收益水平在2015年发生了翻天覆地的变化。据Wind资讯统计,在2015年发行的银行理财产品中,收益率超过5%的产品同比下降了17.16%,占比也较2014年下降了近20个百分点。发行数量增幅最大的是收益率在2%-3%(含)之间的产品,由2014年的770款增加至2015年的1822款,增幅达到136.62%。其次是收益率在0%-2%(含)之间的产品,同比增长123.37%。收益率在3%-5%(含)之间的产品数量增幅也较大,同比增加91.6%,这类产品的占比由2014年的28.73%大幅提高至2015年的47.04%,几乎占了半壁江山。

银行理财管理能力

虽然收益率在下行,但银行理财依然是资产配置中的一个重要组成部分。在刚性兑付潜规则打破前,投资银行理财产品风险相对较小,本金安全度较高。与此同时,银行理财产品收益率要高于存款利率,因此,从某种程度上来说,银行理财产品是存款的一种替代。

对投资者而言,在挑选银行理财产品时,除了追求较高的收益外,能否如期兑付以及期限适当也是不可忽略的因素。因此,要评判银行在理财产品上的实力,需要考察其产品预期收益率的高低、实际收益率是否达标、产品数量以及期限的多样性,其中发行数量的多少和期限是否多样关系到投资者的选择空间。

根据Wind资讯和部分银行提供的数据,《投资时报》研究院对超过7.45万条2015年(截至2015年12月11日)发行的人民币理财产品信息进行了梳理,从发行能力、收益能力两个方面对银行理财产品的竞争能力进行综合考量,独家推出“2016银行理财实力榜”。其中收益能力综合考虑了1-3个月(含)、3-6个月(含)、6-12个月(含)、1年期以上这四类期限产品的平均预期收益率以及实际收益率的达标率。剔除发行数量不足10款的银行后,共有321家银行被纳入榜单。

2.1综合排名:全国性银行整体领先

不同的银行之间,理财产品管理能力可谓千差万别。那么,哪家银行更具竞争力?

“2016银行理财实力榜”得分最高的前十家银行分别是平安银行、盛京银行、华夏银行、兴业银行、中信银行、渤海银行、重庆银行、南京银行、东莞银行以及苏州银行,股份制银行和城商行各占5席。这些银行的理财产品无论在发行能力上还是在收益能力上普遍有着不俗的表现,尤其是收益率普遍较高(表1)。

得分最低的十家银行分别是山东寿光农商行、浙江平阳农商行、江苏启东农商行、江苏靖江农商行、赣州农商行、江苏泗阳农商行、山东禹城农商行、德州市德城区农信社、朔州市朔城区农信社以及东营农合行,均是农村银行。这些银行的理财产品不仅发行数量少,而且期限极为单一,供投资者选择的产品十分有限。

整体来看,包括国有银行、股份制银行在内的全国性商业银行的平均得分最高,其次是城商行。

其中全国性商业银行在发行能力上占有绝对优势,18家银行中,产品数量超过千款的有11家,在发行能力前十强中,全国性商业银行占了9席。

城商行的发行能力逊色于大型银行,但各期限的平均预期收益率却要高于全国性商业银行及农村银行。如1-3个月期产品的预期收益率,112家城商行平均为5.07%,全国性商业银行及农村银行均不足5%,分别为4.82%、4.92%。不过由于部分城商行缺乏达标率数据,拉低了收益能力方面的得分。

2.2全国性商业银行:发行能力最强

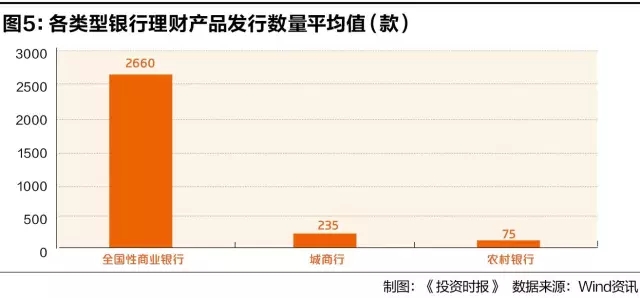

统计显示,全国性商业银行的发行能力在所有类型的银行中最强。18家银行共发行47890款人民币理财产品,占市场总量的一半以上。平均每家银行发行产品2660款,远高于其他类型的银行。正是这种无可比拟的发行优势,很大程度上提升了全国性商业银行的理财实力。

细分来看,股份制银行在理财产品方面的综合实力要强于国有商业银行。一方面,部分股份制银行的发行能力并不逊色于五大行,另一方面,由于国有商业银行拥有庞大的网点和客户数量,有较强的理财产品定价权,因而股份制银行的理财产品收益率普遍要高于国有商业银行。

18家全国性商业银行理财能力得分由高至低排名为平安银行、华夏银行、兴业银行、中信银行、渤海银行、光大银行、工商银行、广发银行、交通银行、中国邮政储蓄银行、农业银行、招商银行、浦发银行、建设银行、民生银行、浙商银行、恒丰银行、中国银行,有13家银行进入总榜单的前50名。其中平安银行、华夏银行、兴业银行、中信银行、渤海银行进入总榜单的前十强。

理财产品竞争力最强的是平安银行,在总榜单中居于榜首。据Wind数据统计,该行发行产品2195款,在所有银行中排名第11。旗下产品的预期收益率较高,其中1年期以上产品的平均预期收益率高达7.2%。但由于部分结构性理财产品的实际收益率未能达到最高预期收益率,收益能力得分受到一定的影响。

紧随其后的华夏银行在总榜单中排名第三位。在我们的统计中,该行发行的理财产品数量最多,达到7076款,且全部达到预期收益。遗憾的是,该行1-3个月期的理财产品收益率略低,平均只有4.66%。

全国性商业银行中排名第三的是兴业银行,在总榜单中居第四位。该行发行理财产品813款,在上榜银行中排在第16位。其各期限产品的平均预期收益率均超过5%,其中1年期以上产品的平均收益率更是达到6%。该行公布了实际收益率的产品均全部达到预期收益率的上限。

五大国有行中得分最高的是工商银行,在总榜单中排名第16,在18家全国性商业银行中排名第7。其次是交通银行,在总榜单中排名第20,在全国性商业银行中排第9位,该行产品数量多达6952款,在所有银行中仅次于华夏银行。

2.3城商行:收益率更突出

尽管在体量上难以与全国性商业银行相抗衡,但城商行在理财产品方面依然有不容小觑的优势。一方面,从发行数量上看,虽然单家城商行的理财产品数量并不多,不能媲美于动辄上千款产品的大型银行,但城商行群体较大,因此整体数量较多,抢占了很大一部分市场。另一方面,从产品收益率来看,城商行较其他类型的银行更胜一筹。

进入榜单的112家城商行共发行了2.64万款人民币理财产品,市场份额达三成。平均下来每家城商行发行的人民币产品为235款,较大型银行仍有不小差距。不过,依然有部分城商行的发行能力不输大型银行。有三家城商行的产品数量超过千款,产品数量最多的是南京银行,达到2722款。其次是江苏银行,发行了1603款。上海银行则以1012款产品排名城商行第3。此外,青岛银行、杭州银行、宁波银行、锦州银行、徽商银行、浙江稠州商业银行、盛京银行以及温州银行的产品数量也均在500款以上。

在收益率上,与其他类型的银行相比,城商行有一定的优势,往往通过较高的收益率来抢夺客户。如东营银行有近98%的产品预期收益率均达到7%,平均预期收益率为6.93%。宁波东海银行各期限产品的平均预期收益率均高于7%,整体平均达到7.03%。

从综合发行能力和收益能力来看,有29家城商行进入总榜单的前50名,其中5家进入前十强。排名最靠前的是盛京银行,在总榜单中排第二名。该行发行的理财产品达534款,各期限产品的平均预期收益率均高于行业平均水平,且150款公布了实际收益率的产品全部达标,收益能力甚至强于榜首的平安银行。

重庆银行在城商行中排名第2,在总榜单中排名第7。该行1年期以上理财产品的表现最为突出,平均预期收益率达6.75%,远高于行业平均水平。

南京银行在城商行中排名第3,居总榜单的第八名。除亮眼的发行能力外,该行各期限产品的平均预期收益率均在行业平均水平之上,但有多款结构性产品的实际收益率未能达到预期收益率的上限,这主要是由于产品设计所致。如该行旗下的“聚鑫”多空分级1501期8人民币理财产品,其多空两级收益分配挂钩“沪深300指数”在到期日前一个交易日的收盘价。2015年12月8日沪深300指数收于3623.02,大于3500点,那么该产品于2015年12月9日按以下收益分配方案兑付:其中多级年化收益率为5.765%;空级年化收益率为3.465%,表现为低于最高预期收益率。多空分级理财产品设计较普通非结构性产品复杂,投资者须谨慎选择。

城商行排名第4至10位分别是东莞银行、苏州银行、浙江稠州商业银行、包商银行、珠海华润银行、青岛银行以及长沙银行。其中青岛银行发行的产品数量较多,达788款,在城商行中居第4位。其不同期限的产品均有所覆盖,且有实际收益率的42款产品也全部达标。不足的是,该行6至12个月、1年以上这两个期限的产品平均收益率均低于行业平均水平,拉低了整体得分。

有人欢喜有人愁。城商行中得分最低的十家银行分别是遂宁市商业银行、景德镇市商业银行、曲靖市商业银行、晋中银行、邢台银行、济宁银行、青海银行、抚顺银行、厦门银行、平顶山银行。这些排名靠后的银行发行的产品数量普遍较少,从期限上来看产品线不全,基本缺少1年期以上产品,且收益率相对较低;此外,还缺乏实际收益率数据。

2.4农村银行:大多排名殿后

由于发展滞后,包括农商行、农合行和农信社在内的农村银行在理财管理能力上整体殿后,主要是在产品数量、期限覆盖面等方面难以与全国性商业银行、城商行相抗衡。

从发行数量上来看,上榜的181家农村银行共发行13732款人民币理财产品,平均每家银行发行75款,远不及全国性商业银行及城商行的发行量(图5)。其中发行产品数量超过100款的只有45家,最多的是北京农村商业银行,达到563款,而多数农村银行的产品数量在50款以下。此外,大多数农村银行在实际收益率等信息的披露上仍有待加强。

得分最高的农村银行是宁波鄞州农村合作银行,在总榜单中排名第21位。该行发行产品335款,期限覆盖较为全面,收益率也相对较高。更为重要的是,该行有214款产品披露了实际收益率,全部达到预期收益率的上限。

厦门农村商业银行在农村银行中排名第二位,在总榜单中居第22名。分类榜单第三名是上海农村商业银行,在总榜单中排名第31位。青岛农村商业银行、江苏吴江农村商业银行、无锡农村商业银行、佛山农村商业银行以及吉林九台农村商业银行也跻身总榜单前50强,居细分榜单的第4至8位。细分榜单前十位还包括广东南海农村商业银行、宁夏黄河农村商业银行。

农村银行更多是排在总榜单的榜尾位置。得分最低的50家银行中,农村银行占了92%。而得分最低的10家银行则全被农村银行包揽,分别是山东寿光农村商业银行、浙江平阳农村商业银行、江苏启东农村商业银行、江苏靖江农村商业银行、赣州农村商业银行、江苏泗阳农村商业银行、山东禹城农村商业银行、德州市德城区农村信用合作联社、朔州市朔城区农村信用合作联社、东营农合。从Wind提供的数据来看,这10家银行的产品数量均不超过35款,且只发行3个月期以下的产品,产品线很不完善。

2016趋势展望

2016年初,A股经历四次熔断后不止下跌之势,失守3000点关口,刺激了部分资金回流理财市场。对投资者而言,要追求稳定的回报,银行理财产品是现阶段比较稳健的投资选择,不过,投资者对收益率不宜抱有太大的期望。

海通证券认为,低利率时代已经到来,零利率将是长期趋势。国内资产回报率下降趋势已经开始,居民可选投资品种回报率全面下降。理财收益率下行开启,高投资回报率时代不再。

业内人士预计,在宏观经济没有改善的情形下,2016年货币政策仍将宽松,市场利率将继续走低。在低利率时代短期内不会结束的情况下,银行理财收益率仍面临下行压力,收益中枢或将逐渐下移。银率网在2015年12月的报告中指出,鉴于目前实体经济和资本市场的现状,央行货币政策有可能进一步宽松,人民币银行理财产品的收益整体下跌趋势不变,2016年平均预期收益率或降至3.5%-4%。对于有银行理财产品投资需求的人群来说,春节前这段时间,尤其是央行进一步宽松政策推出之前,会是比较好的购买时机。

鉴于监管层面的重要性是引导,银行理财产品也在不断创新,市场格局有所调整。一些银行的理财产品正从封闭逐渐向开放式转型,净值型产品占比提升,并将成为未来银行理财产品的一大发展趋势。净值型产品是类似于基金的运作模式,没有预期收益,定期披露净值,投资者在开放期内可进行申购赎回,收益与产品净值有关。可见,净值化理财产品具有“买者自负”的特点,是银行理财解决隐性担保和刚性兑付的一个有效办法。

投资者在选择银行理财产品时需了解产品的运作特点,同时还要注意避免风险。如2015年有多家银行披露理财产品提前终止公告。银率网分析师认为,由于银行提前终止理财产品,投资者面临一定的再投资损失。如果没有及时发现,理财本金和收益到账后只享受活期利息,对于投资者的收益损失更大。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号