一时之间,中国经济硬着陆,会拖垮全球的忧虑不绝于耳。

这种忧虑并不是矫情,绝对是玩真的:在油价、大宗商品持续低迷,中国经济将硬着陆的担忧下,2016年开年全球股市凄风苦雨,全球范围内至少40个股票市场总计27万亿美元市值陷入熊市,19个国家的股市跌幅介于10%至20%之间。

一个资深投资者对A股今年的定调是:有什么好说的?无机(会)之谈!

真的那么悲观呢?还是说,就算是泥沙俱下的乱世,也才正是煮酒论英雄之时?!

经济周期中的行业表现

我先普及一下经济周期与行业周期的知识,便于大家理解为何乱世才是煮酒论英雄的最好时候。

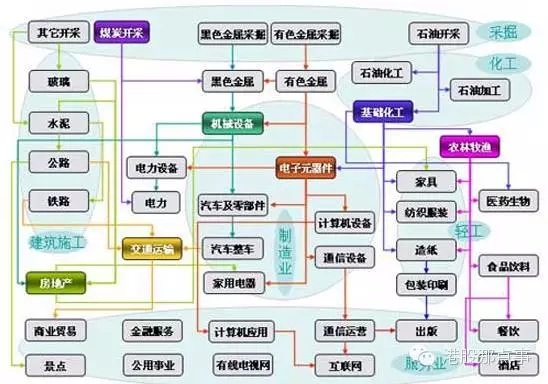

把整个经济活动按照行业进行拆分,不同行业的上、下游联系就将所有行业串联成了一张错综复杂的网,构成一个完整的行业体系。而在此行业体系中的各个行业,由于在产业链中所处位置不同、与经济周期关联度不同而在同一经济阶段,会有着截然不同的表现。如太阳黑子每十年出现一次一般,经济周期也在繁荣、衰退、萧条和复苏的规律中不断地重现。而伴随着经济周期一同出现的,还有行业活动的相应周期变化。

行业在经济周期中的表现有两个明显的特点。

一是下游行业对经济周期的反应更加灵敏,意味着当经济衰退时下游行业如地产、奢侈品消费、汽车、家电、等会先行下滑,因为这些下游行业与终端需求联系最为直接,下游行业不景气再从中游行业如基础设施建设、机械、装备制造、加工制造等,传导至上游行业如有色、石油、煤炭、石化、钢铁、水泥等,至此整个行业体系都在下坡,完成完整的一轮经济衰退。经济衰退至慢慢筑底回升的过程中,行业变局的传导也和经济衰退时是类似的。终端需求刺激下游行业先行复苏,下游的需求激增再逐渐传导至中游,最后至上游行业,完成一轮新的经济复苏。

这意味着,当你看到钢铁、煤炭、石油这些上游开始哭爹喊娘,揭不开锅的时候,下游的消费,以及与消费传导链条最近的准消费服务业,早就过了最苦逼的时候,他们极可能日子一天比一天红火。

第二个特点是行业对经济周期的反应程度不同,有些行业会随着经济周期而产生剧烈波动,有些行业发展却十分稳定,游离于经济周期之外。以此可以把行业分为周期性行业与非周期性行业。周期性行业包括钢铁、有色金属、化工等基础大宗原材料行业、水泥等建筑材料行业、电力、工程机械和船舶等行业。非周期性行业则主要包括那些与日常生活相关的消费行业等。

经济周期中行业的反应各异,因此在经济周期的不同阶段,总是会出现“几家欢喜几家愁”的场景。经济高涨时会有表现差的行业,经济谷底时也会有诸多行业存在极好的增长机会,尤其是中国这种经济结构极度不平衡的体系——千万不要让GDP数据蒙住了你的眼睛。

中国经济在目前阶段的行业大变局

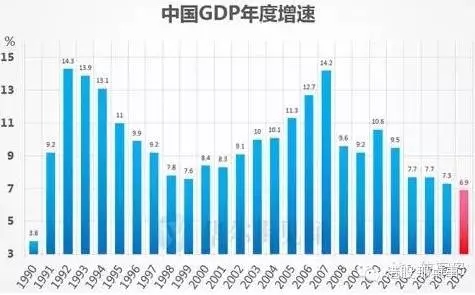

2015年中国GDP增速6.9%创下25年新低,也是自2000年始的这一轮经济周期总的最低点。国内经济急转直下,利率便开始相应调整来熨平经济的波动。2015年央行降息降准5次,一年期基准利率由年初的5.6%下调至4.35%。自2008年金融危机以来GDP增速的锐减与基准利率的一路下滑都映衬着中国经济步入经济周期的衰退-萧条阶段。

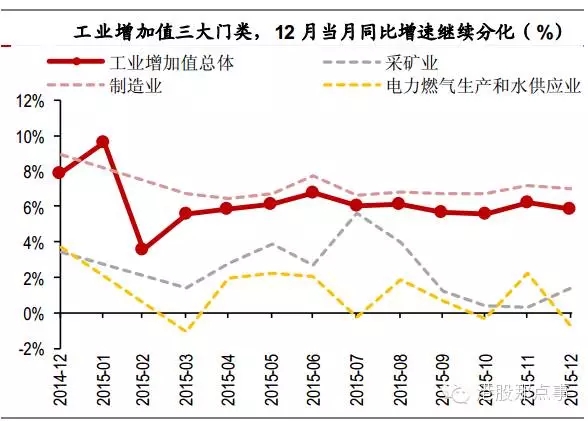

中国经济步入衰退中的行业增速完全分化,表现各异。从工业三大成分采矿业、制造业和电力燃气水供应业来看,2015年12月采矿业同比增长 1.4%,制造业增长 7.0%,电力、热力、燃气及水生产和供应业下降 0.8%。不难看出,受经济周期影响大的采矿、电力等上游行业在经济下行周期中滑落明显,而中下游的制造业仍然保持着较高速的增长。高技术产业,尤其是航空、通信等增速远远超过GDP增长率,成为了经济增长的新拉动点。

尽管中国经济增速6.9%的背后,受到过剩产能行业,包括焦炭、钢材、水泥、有色金属等上游行业的严重拖累,但高技术行业的快速增长、消费等行业的表现仍然充满机会,而且随着供给侧改革,过剩产能行业逐步出清也会为活下来的企业赢得新的成长机会。事实上,中国经济远不像我们想的那么糟。有些行业哭爹叫娘,那极可能意味着他们属于前一个经济时代和模式下的被催肥者,并不属于下一个经济时代和模式。

换句话说,他们本来就该离去,甚至早就该离去(如果没有荒谬的08年的4万亿)。或者说,他们至少、至少该把上一个周期吃肥的身子瘦下来。他们的紧吧日子,丝毫不代表整体经济有多糟糕。恰恰相反,他们的落寞与衰亡,恰好为其他行业的重新生长提供了充足的养分。

行业大变局,带来的是投资的大机会。曾记否,2008年危机,一众上游行业嗷嗷待哺,日渐萧条,却促成了传统纺织行业的天虹纺织(2678.HK)从0.26元涨到16元,涨幅近百倍。

上游:流水落花春去也

先上几个数据。

受大宗商品超长下跌周期与供给侧改革影响,1-12月采矿业累计同比增长2.7%,较上年大幅下降了1.5个百分点,焦炭同比下降14.3%、平板玻璃下降11.3%、有色金属下降4.6%、水泥下降3.7%、钢材下降3.4%。据说现在一吨钢的利润还不如卖一颗白菜。

这就是经济学上典型的赢家诅咒:这些行业无一例外,都是过去靠投资拉动的重工业经济下的宠儿。如今流水落花,过剩产能的出清过程无疑将是痛苦而漫长的。这些上游周期性行业在前几十年中国经济景气时过度扩张,在国内经济下滑、结构调整时便出现庞大的过剩产能,这些过剩产能严重侵蚀着行业的利润。伴随着这些过剩产能的淘汰,过剩产能行业占用的资金、人力等资源也能够释放出来,去到更有效率的行业如新行业中去,实现资源更有效的配置。

所谓“沉舟侧伴千帆过,病树前头万木春”,此之谓也。

中下游:你有多差,我就有多好

再上几个数据。

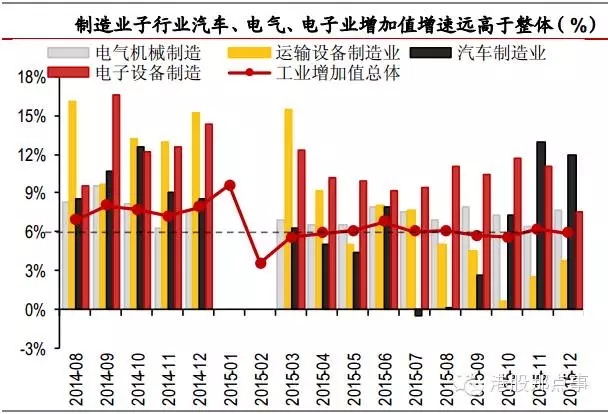

与上游过剩行业产值急剧下滑形成对比的是,2015年制造业累计增速为7.0%,成为经济增长的中坚力量。制造业中,新产业增长的表现十分突出,高技术产业占规模以上工业比重为11.8%,增加值比上年增长10.2%。而高技术产业中,航空、航天器及设备制造业增长26.2%,电子及通信设备制造业增长12.7%,信息化学品制造业增长10.6%,医药制造业增长9.9%。制造业,尤其是高技术行业的增长,一方面体现中国的经济结构转型初显成效,另一方面说明随着经济的持续下滑,制造业已逐步实现出清,筑底回升态势明显。

制造业维持高速增长,靠的不仅是高新行业这一匹黑马,也还有汽车和纺织业等传统消费行业的回暖作用。受汽车购置税政策刺激,四季度汽车制造业持续回暖,三个月工业增加值当月同比增速分别为7.3%、 13.0%及12.0%。四季度的纺织业增加值增长也在持续加快。

汽车、纺织业的回暖反映出需求端在明显改善,因为2015年全年的消费整体上涨了10.7%,成为经济增长三驾马车中表现最突出的一驾。根据19日统计局公布的经济数据,国内全年社会消费品零售总额为30.1万亿元,比上年名义增长10.7%,12月份同比增长11.1%,消费呈继续上升态势。其中,餐饮收入比上年增长11.7%,商品零售增长10.6%,其中限额以上单位商品增长7.9%。网上消费十分显眼,2015年全国网上零售额达38773亿元,比上年增长33.3%,非实物商品更是增长了42.4%。

这些数据的潜台词是:上游行业有多差,中下游(尤其是早就经历了需求下降的下游行业)可能就有多好。

实业:几乎所有想得到的成本,都在下降

一个做纺织业的朋友如此回答我关于经济硬着陆,企业日子是不是贼不好过的疑问:怎么会呢?你能想得到的成本都在下降,做实业这些年,我还真没过过这么好的日子。

1、能源成本

原油价格自2014年中的115美元/桶一路狂泻,一度接近20美元,目前反弹后也只是31美元,暴跌73%。受低油价和经济下行的拖累,相关的替代性能源如煤炭等也出现过剩产能,价格持续下跌——这种能源价格的狂跌,对实体企业来说,几乎是天大的福音。最关键,几乎看不到未来能源价格大幅反弹的迹象与可能。

2、原材料成本

截至去年年底,铁矿石、焦炭、橡胶等多个大宗商品价格已经不到2012年的20%-30%,铜价触及7年低位。在经济基本面没有掉头向上之前,大宗商品的春天难以来临。没有任何制造业企业的生产能够离开能源和原材料,两者价格的低迷为企业提供了生产的黄金时期。

3、融资成本

2015年国内社会融资总量为15.41万亿,人民币贷款为11.72万亿。新增贷款中中长期贷款占比提高,实体经济贷款结构得到改善。此外,直接融资维持高速发展,在社会融资的占比增大。如在低利率环境的支撑下,12月企业债券净融资3560亿,接近历史最高水平。2015年降息降准五次,2016年央行又利用各种货币工具向市场注入流动性,低利率的环境将在长期内维持下去。对于一直缺钱的实体企业尤其民企而言,能够用更低的成本拿到更多的资金去投入生产,无疑是个天大利好。即使短期无法实现重大盈利,抓住行业景气度低谷后期的机会进行扩张最终肯定会有收获。

4、物流成本:运费下跌为企业腾挪更多利润空间

随着国内的交通基础设施网络越来越成熟,中国成为了比美国物流成本还要低廉的国家。统计局数字显示,美国的物流成本、运输成本和公路运输成本分别是中国的1.62倍、1.95倍和1.79倍。波罗的海干散货指数继续下降至373,再创新低,导致海运市场的运价连连下跌,出口型的企业也能享受到物流成本的降低。能源价格的持续低迷进一步使得物流成本得以下降,为企业的生产经营腾挪出更多的利润空间。

5、人力成本:裁员潮造成“一职难求”

经济持续下行,各大企业都凸显各种裁员潮,诸多劳动力被抛向市场。2013-2014年间企业平均裁员3.5%,工人工资去年增长仅为2%,仅为往年10%增速的1/5。一些跨国企业也在试图控制劳动力成本,预计今年计划加薪幅度将为2009年来最低增幅。裁员潮蜂拥而至,对于企业来说人工成本将变得更加可控,招工的难度也在下降。

受益于“五大成本的下降”,实体经济其实并没有我们想的那么糟糕,中下游行业还因受益于低成本、供给侧改革而具有明确成长机会。典型的有:航空航天与国防、汽车与汽车零部件、耐用消费品与服装、食品饮料、零售业、商业服务与商业用品、医疗保健设备、制药、生物科技与生命科学、软件与服务、技术硬件与设备、半导体产品与设备等。

这些行业中的优势公司,在2016年的报表,大概率会连续盈喜。

当过剩产能被消化,释放出来的资源配置到其他行业和企业中,行业变局便已形成,实体经济将变得更加有效率。

凤凰涅槃:实体经济的浴火重生

相传,火凤凰是一种不死之鸟,它每500年自焚为灰烬,再从灰烬中浴火重生,循环不已,成为永生。火凤凰的肉体需要在经受巨大的痛苦和磨练后才能得以更美好的躯体重生。中国的实体经济也一样,必须经过烈火才能重生。

对有些行业来说,转型的阵痛才刚刚开始。但对很多行业来说,更美好的未来就在眼前。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号