1绿地集团正在打开酒店业轻资产化之路

绿地集团将其酒店资产打包并通过REITs上市,既是房地产行业转型及自身大金融战略背景下的一种金融创新,也是行业利润下滑酒店资产占用庞大现金流的一种急迫选择。绿地集团长期积累的优质酒店资产为现阶段的上市做足了准备。

绿地酒店业投资信托将于新加坡上市。3月11日,绿地控股集团与荣耀基金旗下Amare投资就设立酒店业投资信托并拟于新加坡证交所主板上市事项签署了协议。该酒店业投资信托将收购绿地在中国境内的19家酒店物业,总计价值约为210亿元,若成功上市,将成为迄今为止国内房企发行规模最大的REITs,也是国内房企发行的首只真正意义的REITs。

绿地酒店业遍布全球拥有相当实力和规模。绿地集团自2005年开始涉足酒店业以来管理规模迅速扩张,截至2015年上半年,已投资和管理酒店项目达70余个,项目遍布全球8国51城,拥有各类客房20000余间,酒店资产超过200亿元,而酒店业作为绿地集团的重点产业板块,规模还在不断扩大,按照绿地的计划,到2020年管理酒店数量超过100家,仅用十年时间绿地已成国内最大的酒店持有和管理者之一。

以REITs创新实现真正的酒店资产运作。绿地集团酒店业经过十多年发展已经具有较大规模和较强实力。长期以来绿地始终坚持持有战略,以自主品牌进行管理,积累了稳定且回报率较高的优质酒店资产,是绿地集团实现酒店资产上市的最好前提。将酒店资产打包上市,一方面是实现真正的酒店资产运作与国际金融通用手段接轨,优化酒店业内部结构,实现资源的优化配置,另一方面,在酒店业受到冲击的背景下,快速回笼资金保证酒店业的长足发展。

2REITs在商业地产去化中将扮演重要角色

目前,商业地产库存压力相比住宅市场更为严峻,如何盘活存量、激活沉淀的巨额资金是商业地产急待攻破的难题。目前,呼声越来越高且随时可能出台支持政策的REITs,为商业地产去化之路带来了更多可能性。

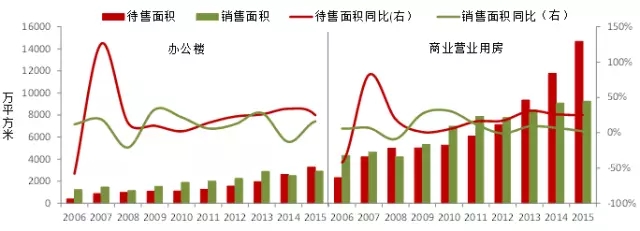

商业地产空置率较高去化任务急迫。从去年的中央经济会议到今年的两会,房地产去库存已经上升到国家层面,成为稳定经济发展的政治任务。相比住宅市场,政策支持力度偏弱的商业地产去库存压力更为严峻。2006年至今,我国商业地产空置面积规模逐年上升,从2006年的2702万平米增长到2015年的17940万平方米。更应引起注意的是,近几年商业地产空置面积增速已明显高于销售面积增速,特别是商业营业用房由于受到电商销售的挤压,2015年空置面积增速高于销售面积23个百分点。

图:2006-2015年商业地产待售面积、销售面积及同比

数据来源:CREIS中指数据,fdc.fang.com

REITs可解商业地产高库存的燃眉之急。目前我国商业物业的空置率较高,在供给侧改革政策下,如何盘活存量,如何激活巨额沉淀资金显得尤为重要。而这些都离不开相应金融措施的支持,REITs作为一种轻资产运营模式在商业地产转型中将发挥重要作用。另外,在商业地产去粗存精、更新换代的阶段,若要企业专注做好项目,打开商业地产融资平台更为关键。

图:REITs 在商业地产产业升级中的重要作用

资料来源:中国指数研究院综合整理

选择合适的REITs方式帮助企业实现轻资产化。在REITs的发展中,以商业物业为标的资产的产品占据着相当比重,而我国商业REITs尚未发展起来,原因除了税收优惠缺失和法律制度不健全外,更重要的一点是此类产品的收益率较低。

目前,我国商业地产REITs出现了两种形式,一种是拥有实力且项目运营较好的企业,选择发行离岸REITs,如越秀地产早在2005年将其内地商业物业分拆,并在港交所挂牌上市;另一种则是国内比较流行“类REITs”这是在我国现有政策缺失下的最大创新,如2014年中信证券推出的“中信启航·苏宁云商”专项资产管理计划,虽然进行了资产转让,但该产品仍为私募性质,并未以信托的形式出现,但其最大的突破是实现了资产出表。

3 以资产证券化手段增强信贷对住宅市场的支持

在全国楼市去库存大战中,住房公积金在刺激住房需求回暖方面起到了重要作用。目前,除一线城市外,各地公积金松绑政策仍在不断加码,意味着未来公积金对住宅市场去库存作用会更大。若使用资产证券化手段,公积金对住宅市场的促进作用会进一步增强。

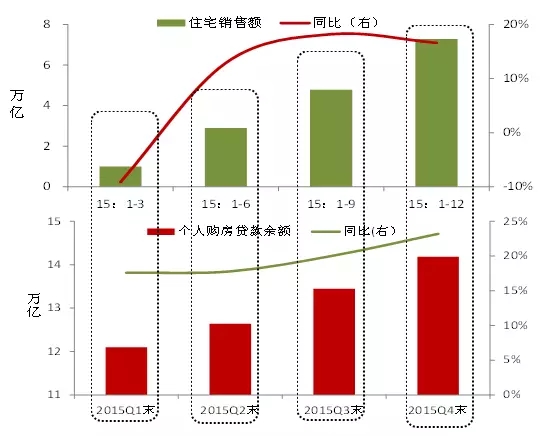

低息住房贷款对房地产市场回暖起到重要作用。从房地产开发资金来源中可以看到,2015年个人按揭贷款为16662亿元,同比增长21.9%,表明按揭购房人群的大幅增长增强了市场交易的活跃度。更重要的是,随着住建部政策的不断加码,公积金贷款发放激增,刺激了刚需人群购房。住建部数据显示,2015年前三季度,住房公积金贷款总额达到了7585亿元,较2014年全年增加了15%;个人住房贷款率从2014年末的69%上升到2015年9月末的76%。

图:2015年个人购房贷款余额与住宅销售额对比

资料来源:CREIS中指数据,fdc.fang.com

以资产证券化手段补充住房公积金流动性缺口是未来发展方向之一。2015年以来,住建部、央行多次联合发文要求提升公积金使用效率、提高贷款使用量。但是在公积金新政显成效的同时也带来了部分地区的流动性紧张问题,如大连住房公积金管理中心披露,2015年前三季度,大连住房公积金共计支出199.49亿元,而同期住房公积金归集、贷款本息回收等流入184.95亿元,住房公积金出现了较大的资金缺口。

化解住房公积金流动性紧张的方法之一是信贷资产证券化,即将住房公积金管理中心的存量个贷资产打包发债,以融取增量资金。另外,即使是不存在公积金资金缺口的地区,通过发行公积金贷款资产证券化,盘活公积金存量,也可以帮助更多的购房者获得低息贷款。

资产证券化置换资金推动住宅市场去化。尽管总体上公积金还存在使用不足的问题,但近一两年公积金使用量明显提升,在三四线城市去库存大战开启之际,公积金发挥的作用会越来越大,所以实施住房贷款资产证券化将是趋势之一。通过资产证券化在资本市场募集资金,可以置换出更多的信贷额度,再以充足的低息贷款去刺激刚性住房需求,使公积金发挥更大的稳定住房消费的作用,也让公积金惠及更多的刚需购房群体。

4 资产证券化有利于推动公租房建设的长远发展

“十二五”期间我国重点发展公共租赁住房,并逐步使其成为保障性住房的主体,然而,大量的公租房建设资金给地方政府造成了很大的财政压力。在资产配置荒问题日益突出的背景下,公租房安全稳定的投资属性为资产证券化提供了可实施条件,也为地方政府公租房建设增加了动力。

公共租赁住房逐步发展为保障性住房的主体。2010年,在保障安居工程建设中,国务院首次提出公共租赁住房的概念,只是用于解决夹心层住房问题。随着国家对保障性住房制度的调整,从“十二五”规划开始,公租房被提到了保障性住房的重要位置。“十二五”规划纲要提到,对城镇低收入住房困难家庭,实行廉租住房制度;对中等偏下收入住房困难家庭,实行公共租赁住房保障;对中高收入家庭,实行租赁与购买商品住房相结合的制度。这意味着我国正在逐渐转向一个以租赁性保障房为主的保障房体系。

公租房建设资金给地方政府带来较大的财政压力。我国租赁性保障房建设资金需求较大,中央财政补贴资金远远不能满足公租房建设需求。以2012年为例,我国计划新建230万套公租房,中央下达了660亿元公共租赁住房专项资金,若公租房单套建安成本以10万元计算,完成目标需投资2300亿元,其中70%以上都需要地方政府投入。这么大的资金需求完全依靠地方政府财政力量,必然存在较大的资金缺口,另外租赁性保障房产权不能转让,通常需要10~20年才能收回成本,对地方政府未来公租房建设带来挑战。

我国公租房资产证券化条件已成熟。尽管公租房投资回报率低、资金回收周期长,但其作为准公共产品,收益因有政府担保相对稳定。而且目前国内资产配置荒问题日益突出,安全性较高的公租房会受到很多投资者的青睐。对于承担着巨额债务的地方政府来说,体量较大的公租房建设仅依靠自身力量将不可持续,今后公租房资产证券化将有很大的发展空间。只有将庞大的沉淀资金置换出来,地方政府才有足够动力保证公租房的建设规模。

近两年来,各类房地产金融创新不断涌现,我国在房地产资产证券化方面也进行了很多尝试和创新,如以商业地产为基础资产的类REITs产品、住房公积金资产专项支持证券等。在国内房地产市场去库存的大背景下,政府继续推动房地产资产证券化发展以及逐步完善相关法律法规和税收制度是必然趋势。房地产资产证券化在帮助市场去化方面具有天然优势,能够改变行业的融资现状和企业运营模式,有利于房地产市场去库存、降杠杆以及化解房地产金融风险。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号