可以说,研究企业年报是个很有意思的工作,从企业的年报不仅能看到企业的财务情况还能全面清楚的观察到企业的经营及战略调整情况。今天就从万科说起。

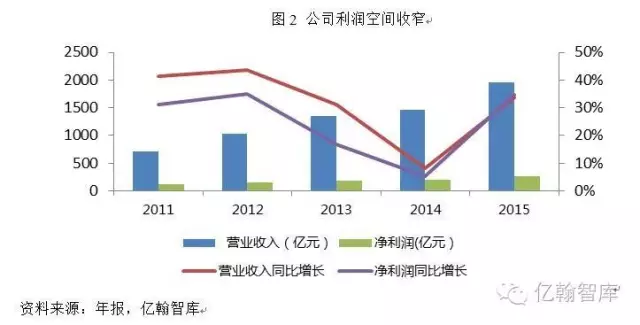

由于项目结算收入增加,2015年万科实现营业收入1955.45亿元,同比增长33.58%,归属上市公司股东的净利润181.19亿元,较2014年的157.45亿元增加15.08%。2011-2014年营业收入和净利润增速呈下降趋势,2014年增速降至最低点,2015年营业收入和净利润同比增速较2014年均有所上升。2011-2014年,营业收入增速快于净利润增速,两者之间差距持续降低,利润空间明显收窄。2015年净利润增速略高于营业收入增速,两者增速均较2014年有明显上升,预计2016年公司营业收入和净利润会继续维持上涨态势,但伴随土地市场竞争日益激烈,拿地成本增加,公司利润空间持续收窄将是趋势性问题。

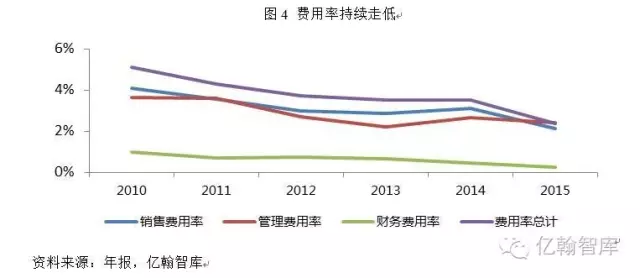

随着经营规模的扩大,公司资产规模稳步提升,截止2015年年末,公司资产达6112.9亿元,资产规模持续行业领先,保持行业龙头地位。伴随业务规模的扩大,公司外部债务规模和预收款项规模增加,使得负债水平有所上升,为 4749.86 亿元,同比增长 21.01%,导致其资产负债率略微上涨至 77.70%,高于 2014 年末资产负债率 0.5 个百分点。公司2012-2015年资产负债率持续维持高位,均高于77%。剔除并不构成实际偿债压力的预收账款后,2015年公司其它负债占总资产的比例为42.92%(2014年底:41.46%)。公司净负债率(有息负债减去货币资金,除以净资产)为19.30%(2014年底:5.41%),继续保持在行业较低水平。公司成本控制能力较强,2011-2015年,销售费用率、管理费用率、财务费用率在2014年略有抬头,但整体均呈下降趋势,费用率持续走低。

得益于政策的逐步宽松,公司持续强化其产品竞争力,不断丰富产品服务体系,公司销售业绩实现了稳定增长。2015 年公司实现销售面积 2067.1万平方米,销售金额 2614.7 亿元,同比分别增长 14.3%和20.7%,按2015年全国商品房销售金额人民币 87280.8 元计算,公司在全国的市场占有率上升至 3.00%(2014 年:2.82%)。2015 年公司所销售的住宅中,144平方米以下中小户型普通商品房套数占比为93%。公司在中国大陆坚持聚焦城市圈带的发展战略。截至2015年底,公司进入中国大陆66个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。公司以“国际化”为发展方向,2013年开始投资海外项目。截至2015年底,公司已进入旧金山、香港、新加坡、纽约、伦敦等5个海外城市。2015 年公司的销售业绩中,海外项目贡献销售面积 2.8万平方米,贡献销售收入人民币 28.8 亿元。2015 年公司房地产项目结算面积 1704.6万平方米,同比增长 35.4%;结算收入人民币 1902.1 亿元,同比增长 32.5%;房地产业务的结算毛利率为19.46%(2014年:20.76%)。截至报告期末,公司合并报表范围内有1840.9万平方米已售资源未竣工结算,合同金额合计约 2150.5亿元,较 2014 年末分别增长10.2%和10.5%,为公司2016年业绩提供了有利保障。预计2016年,公司会继续销售量价齐涨态势,再度实现销售“小阳春”。

截止2015年,公司物业服务已覆盖大陆64个城市,提供服务的合同项目980个,服务合同约定的建筑面积21487万平米,较2014年同比增长107.8%。其中包干制项目14347万平米,酬金制项目4607万平米,睿服务管理面积2533万平米,酬金制和睿服务项目占比33%。物业服务项目营收29.7亿元,同比增长49.4%,物业服务营业利润率 17.38%,较 2014 年上升 4.14 个百分点。2015 年万科物业在经营规模快速扩张及人工成本刚性增长情况下,通过深化组织变革及加强 IT 信息建设,提升了公司运营效率,确保经营业绩可持续增长。物业管理业务板块是万科未来发展的重点方向,将万科物业拆分上市,将有助于提升万科品牌溢价,完善房地产开发链条。

截止 2015 年底,公司在中国大陆拥有472个主要开发项目,在建项目权益建筑面积 3976万平米,权益建筑面积3147万平米。2016年公司预计新开工面积2200万平米,竣工面积2065万平米,同比将增加 19.4%。公司稳定的开发节奏保障了其业绩释放的连续性和平稳性,预期公司 2016年的销售规模将有望超过 3000 亿元。

3月13日公司发布的公告称,将收购深圳地铁集团所持有的目标公司的全部或部分股权,预计交易对价介于400亿-600亿元人民币,拟主要以新发行股份方式支付对价,按停牌前20 日交易均价 16.71 元/股定向增发,如果交易成功,未来深圳地铁集团将成为万科长期的重要股东。同时深圳地铁拥有深圳前海的优质地块,若成功入主万科,不仅可以在房地产开发上增加万科在房价涨幅最厉害的深圳市场的地位,也可达到王石对公司股东层面的预期,或有可能会解决“宝万之争”。 更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号