先看发行量:

银率网数据库统计显示,9月份投资期限在1个月以内的理财产品发行45款,占总发行量的0.97%,环比减少22.41% 。

1个月至3个月的理财产品发行2435款,占总发行量的52.55%,环比减少0.81%。

3个月至6个月的理财产品发行1404款,占总发行量的30.3%,环比增加13.87%。

6个月至12个月的理财产品发行593款,占总发行量的12.8%,环比减少19.43%。

一年以上的理财产品发行157款,占总发行量的3.39%,环比减少41.44%。可见,银行的发行热情也在逐步减退。

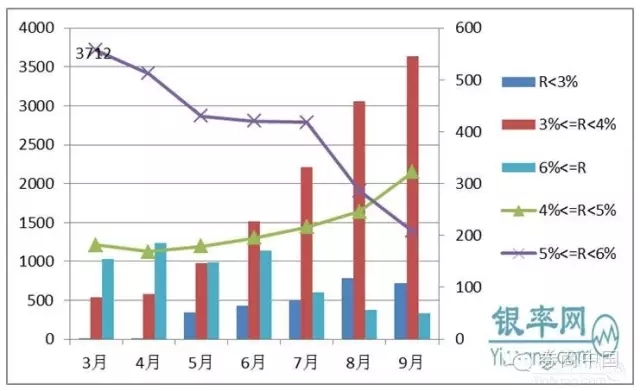

各收益区间人民币非结构性理财产品月度发行数量走势

百款银行理财收益跌破3%

今年以来,银行理财的平均预期年化收益率是节节败退,入5%,入4%,现在已有大规模入3%的趋势。

据银率网数据库统计,9月份有108款产品的预期收益率低于3%,较上月减少7.69%。有546款产品的预期收益率落在3%(含)到4%区间,较上月增加19.21%。有2150款产品的预期收益率落在4%(含)到5%区间,较上月增加31.02%。

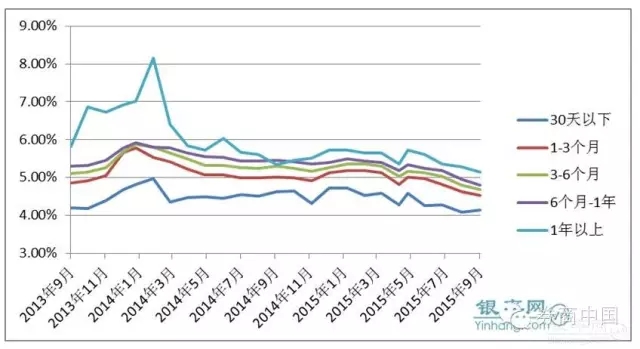

近年人民币非结构性理财产品预期收益率走势

业内人士普遍将“破5”原因归结于:一方面上半年的三次降准、三次降息所释放的流动性陆续传导至货币市场,且货币政策有持续宽松预期,推动理财产品收益率不断下降至“破5”;另一方面,经过6、7月份股市大调整及对银行理财资金入市的监管趋严,银行理财在改革转型中缺乏可投资的高收益资产。

宋国青:要尽快以平和的心态接受3-4%的投资报酬率

在过去三年半时间里,我们经济一个明显的表现就是工业企业的利润增长率明显下降,明显落后于总资产增长率。这三年半以来,工业企业的总资产增长率分别为13.7%,4.7%和8.8%,但利润增长率同期只有1.8%,1.5%和3.0%。2015年的前7个月数据更不好看。总资产增长率还有7.6%,利润增长率已经转为负数,负的1%。8月又转为正数,也很小。

姜超:零利率是长期趋势

美国:高收益一去不复返。货币利率已降至零,存款成本率约0.3%,债券收益率长期趋降,10年国债收益率降至2.1%,穆迪Aaa企业债收益率也降至4%。此外,美国近5年地产租售比也持续下降,租金回报也趋降。

欧洲:QE灌溉,负利率蔓延。欧洲隔夜至3个月同业拆借利率均为负利率。欧盟各国的债券收益率同样遭遇负利率,瑞士1至10年期国债收益率均为负利率,德、法、奥等国1-3年期国债收益率也为负值。

日本:和央行一起把收益率买下去。隔夜拆借利率为0.07%,存款利率低于0.5%。日央行QE和QQE大举购买债券股票,致使10年期国债收益率和AA级企业债收益率也下行到0.3%。

中国:当低利率来敲门。我国居民可选投资品种回报率全面下降,银行间货币利率降至2.5%,1年存款利率1.75%,债券收益率趋降,货币基金收益率低于3%,理财收益率下行开启,而房屋产租金回报率不到2%。

全球经济增速放慢的时代。1980年代初,英国和法国的GDP名义增速达到了12%以上,美国为8%,德国约6%,日本在5%-7%。2014年美国GDP名义增速已掉入3%-4%区间,英国和德国在3%游走,法国跌入1%区间,而日本转负。IMF 15年全球经济增长展望报告下调全球经济增速0.2个百分点,15年预计为3.12%,16年预计为3.56%,全球经济或已告别高增速。

经济下行+货币放水=利率低低低。这些年全球经济增速越来越低,各国央行竞相货币宽松乃至量化宽松,市场上充斥着大量无处可去的资本,实体经济低迷,融资需求疲软,最终资金扫荡高收益金融资产,资本回报率大幅下降。

为何全球经济增速在下滑?第一,全球性的人口红利消失是重要原因,长期导致劳动力资本流失,短期新房需求骤降、地产周期拐头直下。第二,私人部门高杠杆率制约投资和消费。第三,资本积累的边际效用下降。最后,技术创新提升生产率,但经济增速换档难免。

我国经济增速也面临下台阶。1)人口红利消失,地产时代过去,14年起虽然地产刺激新政不断,房屋销量回暖,但地产投资始终不见起色,15年8月增速更是降为负。2)我国非金融企业部门杠杆率连年上升,前期资本大量积累,导致制造业产能过剩严重,去杠杆还未见效,工业动力不足。3)改革创新见效仍需等待。四中全会提出的改革将从国企、生产要素、金融市场开放等多方面入手,激发经济活力。长期对改革充满希望,但短期看仍难阻挡经济下行。

利率与GDP增速匹配。参照美国经验,我国中高等级信用债收益率应与名义GDP增速相符合,中高等级信用债与利率债的信用利差均值约为100-150bp。

我国GDP名义增速或迎来5时代。我们估算,15年4季度我国GDP实际增速约6.6%,16年为6.5%,目前PPI接近-6%,CPI为2%左右,因此加权后的物价水平在-2%左右,考虑物价后的GDP名义增速应已降至4%-5%的区域,对应中高等级企业债的收益率应该在4%-5%。

利率新低翘首可盼,零利率是长期趋势!根据4%-5%的名义GDP增速,信用利差100-150bp,预计16年10年国开债中枢应该在3%以下,10年国债利率有希望降至2.5%。

2008年和2002年我国10年期国债利率最低到过2.7%和2.3%,但08年人口和地产周期尚未结束,02年中国新一轮城镇化启动。目前我国人口红利和地产周期都到了尾声阶段,城镇化最快的阶段也已过去,因此长期国债利率的最低点理应比前两轮更低。我们对长期利率创新低这个判断坚信不疑,坚定债牛,而高等级信用债利率也有望跟随利率债一起步入新低时代!

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号