徐高表示,去年中以来,资本市场高涨与实体经济疲弱在GDP中表现为金融业一枝独秀,而实体经济增速不断下滑。去年下半年以来,随着股市进入牛市阶段,金融行业GDP增速出现快速攀升,同比增速从14年3季度的8.6%上升至当年4季度、今年1季度和2季度的14.0%、15.9%和19.0%。

然而实体经济却持续疲弱,工业增加值同比增速从14年7月的9.0%大幅回落至今年8月的6.1%,其它实体经济指标均不同程度的出现恶化。

金融行业是GDP增速在今年上半年能够稳定于7%的主要原因。虽然实体经济指标持续恶化,但GDP同比增速在今年上半年依然稳定于7.0%,这主要受金融机构增速高涨推动。15年1、2季度金融业分别贡献GDP增速中的1.5和1.6个百分点。剔除金融业后其它行业GDP同比增速从14年2季度的7.4%大幅下降至15年1季度和2季度的6.0%与5.9%,绝对水平已经创下1992年有季度数据以来新低。

实体经济疲弱环境下,金融业成为GDP增速企稳的关键。股市调整下行意味着金融业对经济增速企稳的支撑不再,GDP增速放缓压力加大。随着股市进入调整行情以及交易量较上半年显著萎缩,金融业GDP增速将出现明显回落,难以继续对经济增速企稳发挥支撑作用。

在此影响下,GDP增速可能在未来几个季度出现回落。如果3、4季度金融业GDP增速回落至去年9.7%的水平,金融业对GDP增速的贡献将减少0.7个百分点。将直接导致GDP同比增速从15年2季度的7.0%跌落至6.3%水平。

金融业增加值由银行业、证券业、保险业以及其他金融活动四个子部门增加值组成。在GDP统计中,金融业被分为银行业、证券业、保险业和其它金融活动四个子部门。各部门通过自身行业指标统计行业GDP,而后加总得到金融业GDP。从分布看,银行占据了金融业增加值的绝大部分。2013年金融业GDP中,银行占比高达85.8%。而证券业占比仅为3.2%,保险和其它金融业占比分别为6.4%和4.5%。

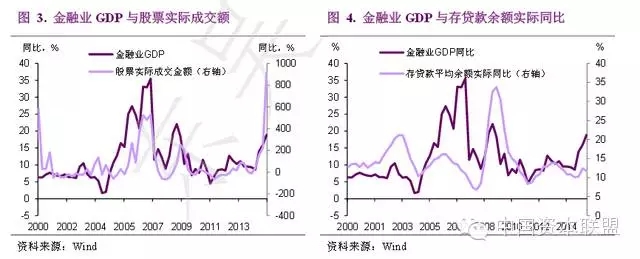

徐高称,虽然银行业是金融业主体,但金融业GDP增速波动主要来自证券业。数据显示,股市成交量与金融业GDP增速具有高度正相关关系,显示股市涨跌是影响金融业GDP的关键变量。相比之下,金融业GDP与信贷、存款等指标相关性较弱。这主要是因为股市成交额波动幅度显著大于存贷款增速,导致金融业GDP的波动主要来自股市成交额变化。

今年1季度股市日均成交额6975亿元,2季度大幅攀升至1.58万亿元,同比增速也从223.4%急速攀升至915.0%,经过价格调整后1、2季度股市成交额实际同比增速分别为22.8%和914.2%。然而股灾之后,股市交易量大幅萎缩。3季度股市日均成交额降至9270亿元,同比增速放缓至213.4%。如果4季度股市日均成交额进一步放缓至8000亿元,同比增速将进一步下降至50.3%。

在假定其他金融子行业GDP增速保持15年2季度水平不变的情况下,不考虑国家换算系数变化,3、4季度金融业GDP同比增速将较2季度19.0%的水平下降32.5和40.0个百分点。

国家换算系数的变化可能一定程度上缓解股市波动对金融业GDP的冲击。经验数据显示,股市成交额萎缩阶段国家换算系数调整将对金融业GDP产生推高作用。根据计量分析结果,3、4季度股票成交额实际增速较2季度下降706.4与867.0个百分点的同时,国家换算系数调整将推高金融业GDP增速23.4和29.6个百分点。调整之后,3、4季度金融业GDP同比增速较2季度降幅将较不考虑国家换算系数变化时显著收窄,预测3、4季度金融业GDP同比增速将较2季度回落10.0和11.3个百分点至9.0%和7.7%。

而资金面改善推动实体经济呈现企稳回升态势。随着近几个月信贷投放和社会融资总量的持续扩张,实体经济信用供给持续增长。地方政府债务置换扩容、企业债发行加速等都将引导金融体系过量资金进入实体经济,有效缓解实体经济融资困难。未来资金面持续改善将推动投资增速提高,带动经济企稳回升。稳增长政策下,非金融业GDP将出现持续回升。预测非金融业GDP同比增速将从2季度的5.9%回升至3季度的6.3%和4季度的6.6%。

结合金融业与非金融业GDP预测,光大徐高预测3、4季度GDP同比增速均将放缓6.8%水平。以15年上半年金融业占总GDP比例为权重,结合之前估计结果,预测3、4季度GDP增速均将放缓6.8%水平。在75%的置信区间上,3、4季度GDP将落至[6.2,6.9]与[6.5,6.9]区间内。3季度GDP增速将大概率破7%,同比增速将继续创金融危机后新低。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号