十大银行坏账曝光:长三角不良贷款普涨ing

目前,区域银行业不良形势严峻。大众证券报和财信网记者日前从银联信了解到,浙江、江苏、云南等地银行业区域不良贷款呈现“普涨”特征。部分行业、区域资产质量下滑严重。银行新增不良贷款分布主要集中在长三角等区域,有逐步向其它地区蔓延的迹象。

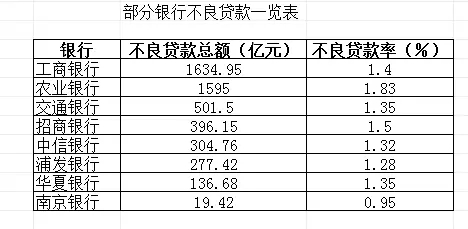

各银行不良贷款分布图

银联信最新发布的“中国信贷风险专题分析报告”显示,今年第二季度,局部地区不良贷款余额和不良率继续呈“双升”态势。浙江、江苏、云南等地银行业的不良贷款率分别比年初上升0.27、0.1和0.8个百分点,区域不良贷款呈现“普涨”特征。

受宏观经济的影响,在净利润艰辛稳增的同时,商业银行们所面临的资产质量压力有增无减。

工行上半年不良贷款余额1634.95亿元,不良贷款率1.4%。工行不良贷款中80%来自企业法人客户;按行业分布划分,80%不良贷款来自制造业、服务业,其中主要集中在钢贸、大宗商品、产能过剩等领域。分区域来看,不良贷款余额增加较多的地区是西部地区、长江三角洲和环渤海地区。

农业银行上半年不良贷款余额1595亿元,不良贷款率1.83%。不良贷款余额上升较大的三个行业为批发和零售业、制造业、房地产业。

交通银行上半年不良贷款余额501.5亿元,不良贷款率1.35%,钢铁、造船等“两高一剩”领域成为不良贷款的主雷区。

南京银行上半年不良贷款余额19.42亿元,不良贷款率0.95%。其中建筑业、批发零售业、制造业不良贷款率较高,分别为2.26%、1.5%以及1.78%;在不良贷款投放的地区中,上海地区超过江苏、浙江、北京,不良贷款率高达1.63%。

华夏银行上半年不良贷款余额136.68亿元,不良贷款率1.35%。不良贷款行业主要集中在批发和零售业、制造业,不良贷款率分别较上年末上升0.43和0.61个百分点。华南、华中、华东一带依然是不良贷款的集中爆发区,华夏银行在华南及华中、华东地区,不良贷款率分别较上年末上升0.49和0.28个百分点。

平安银行上半年不良贷款余额157.29亿元,不良贷款率1.32%。过去两年的不良资产主要集中在上海、温州等长三角区域,行业主要是上海钢贸产业和长三角一些低端制造业。

中信银行上半年不良贷款余额304.76亿元,不良贷款率1.32%,不良贷款主要集中在长三角、珠三角以及环渤海地区,批发零售、制造业依然是不良贷款分布的主要行业。

浦发银行上半年不良贷款余额277.42亿元,不良贷款率1.28%。对于浦发来说,长三角是不良贷款的高发地区,浦发银行在长三角的网点多、业务量大,同时也受到这里的经济结构影响。

招商银行上半年不良贷款余额396.15亿元,不良贷款率1.5%。分区域看,不良贷款集中在珠江三角洲及海西地区、中部及长江三角洲地区。分行业看,新增加的不良贷款集中在交通运输、仓储和邮政业、采矿业。

北京银行上半年不良贷款率0.92%。不良贷款的主要来源于长三角地区。而在行业分布上,不良则主要集中在批发零售和制造业。

新增不良贷集中于长三角

银联信总经理符文忠分析,分行业来看,光伏、钢铁、船舶、平板玻璃等行业不良贷款余额增加较快。而受国内投资出口增速趋缓、产能过剩压力增大、市场需求下滑等因素影响,金属制品、电器机械、纺织等行业运行压力加大,煤炭、光伏、钢铁、水泥、造船等相关产业流动资金相对紧张,加大了行业风险向金融领域传导的可能性。分区域来看,银行新增不良贷款分布主要集中在长三角等区域,有逐步向其它地区蔓延的迹象。受国内外需求疲软影响,以外向型经济为主的地区小微企业普遍出现订单下降、成本上升、利率下滑等问题,民营企业特别是中小民营企业资金较为紧张,企业信用风险相对集中于民营经济发达的沿海地区。

“但是部分银行在重点高危行业的风险控制方面已经逐渐摸索出经验。”符文忠说,例如工行在地方政府融资平台、房地产开发、产能过剩行业等市场关注的重点领域,通过严格管控保持了信用风险的持续下降。其中,地方政府融资平台贷款余额比上年末下降173.8亿元。工行中报显示,今年上半年,工行在房地产开发领域的不良贷款率为0.77%。而钢铁、电解铝、水泥、平板玻璃和造船等5个产能严重过剩行业的不良贷款余额比上年末减少1.2亿元,不良贷款率下降0.15个百分点。

再如,平安银行随着宏观经济的下行不良率持续上升。从不良产生的区域来看,平安银行过去两年的不良资产主要集中在上海、温州等长三角区域,行业主要是上海钢贸产业和长三角一些低端制造业。但今年以来,产生不良资产的区域从原来的长三角区域扩展到福建、珠三角区域,其中长三角的不良资产占比最大,高达40%;发生不良的行业也扩展到大宗商品的煤贸、油贸行业。对于呆、坏账较多的行业,该行采取了及时“退出”策略。上半年平安银行已相继退出一些低端制造业;针对钢贸这样已经产生坏账的行业,也提前做了预警,并及时退出了钢贸、煤贸、油贸等大宗商品领域。

从钱荒到资产荒,银行已无“余粮”过冬?

中国已经从过去几年的“钱荒”转换到了“资产荒”的时代,而就银行来说,资产规模收缩,不良贷款大幅上升,净利润负增长,一向头顶光环的银行业,一只脚已经迈入冬天。

1、资产规模收缩

虽然部分银行三季度报业绩飘红,但是对于大多数银行来说,这个冬天仍然不好过。重庆、宁波等地银监局近期公布的数据显示,今年三季度,当地银行业的资产规模出现了不同程度的负增长。

宁波银监局10月19日公布的数据显示,截至9月底,当地银行业总资产2.41万亿元,比年初增加1617.54亿元,同比增长7.05%。尽管总体仍在增长,但股份制银行4862.66亿元的资产规模,同比大幅下降7.29%,国有大行则为7479.27亿元,同比仅增长1.07%。只有城商行、农村合作金融机构,同比增长了20.92%、12.64%。

重庆地区银行业同样如此。根据重庆银监局统计数据,截至三季度末,该市银行业总资产为3.87亿元,比年初增加3514亿元,增幅约为10%。而在6月底,上述数字分别为3.83亿元、3040亿元,增幅约为8.8%。

虽然仍在增长,但同二季度相比,重庆地区国有大行、股份行第三季度的资产、负债均出现了负增长。今年6月底,当地国有大行、股份行总资产分别为1.22万亿元、7613亿元,比年初增加1255亿元、526亿元,总负债分别为1.2万亿元、7534亿元,比年初增加1331亿元、604亿元。

而到了9月底,重庆国有大行的总资产、总负债分别为1.21万亿元、1.2万亿元,增长1192亿元、1239亿元,比二季度末减少约63亿元、92亿元。股份制银行同期总资产、总负债则分别为7583.58亿元、7469亿元,也比二季度末分别减少30亿元、65亿元。

2、不良贷款增加

除了资产规模收缩,进入三季度以后,上述地区的不良贷款仍在加速生成。截至9月末,宁波银行业不良贷款余额已达380亿元,重庆地区则已猛增至171.98亿元,比年初增加78.93亿元。

而根据银联信最新发布的“中国信贷风险专题分析报告”显示,今年第二季度,局部地区不良贷款余额和不良率继续呈“双升”态势。浙江、江苏、云南等地银行业的不良贷款率分别比年初上升0.27、0.1和0.8个百分点,区域不良贷款呈现“普涨”特征。

银联信总经理符文忠分析,分行业来看,光伏、钢铁、船舶、平板玻璃等行业不良贷款余额增加较快。分区域来看,银行新增不良贷款分布主要集中在长三角等区域,有逐步向其它地区蔓延的迹象。受国内外需求疲软影响,以外向型经济为主的地区小微企业普遍出现订单下降、成本上升、利率下滑等问题,民营企业特别是中小民营企业资金较为紧张,企业信用风险相对集中于民营经济发达的沿海地区。

3、存款增速减缓

低成本存款一直是商业银行利润的重要来源,但数据显示,面对互联网金融、利率市场化、同业竞争加剧等诸多因素影响,银行揽储成本正在进一步提高。

从部分银行业绩发布会披露的情况来看,存款流失的主要原因之一是互联网金融的分流所致。余额宝、现金宝、理财通等互联网金融产品的不断出现,不仅改变了传统的理财模式,更对银行核心存款产生冲击。

另外,近两年来,受通货膨胀高位运行影响,居民理财意识不断上升,居民以及企业不再满足银行存款的实际负利率,纷纷转向国债、股票、基金、黄金白银等理财产品。

一些专家还表示,除了互联网金融的影响外,也与整体经济形势走弱有一定关系。李佩珈认为,居民收入增速和企业营业利润增速下降势必会影响存款增速。

随着中国经济增长减速,叠加银行业自身面临的利率市场化、金融脱媒、监管趋紧以及资产质量问题等诸多挑战,银行业高速扩张和高盈利增长的时代已经结束,银行业的经营发展进入新阶段,如何寻求新的利润增长点是各家银行共同面对的问题。

4、转而青睐非标业务

与此同时,今年6月以来出现的股灾也对银行业务形成一定冲击。同其他金融机构一样,银行也面临着资产配置荒。某股份制银行人士说,受“去杠杆”影响,银行新的伞形信托、配资等业务无法继续开展,不但丧失了利息收入,中间收入也随之受到打击。在此情况下,不少银行目前又将利润增长点寄望于中间业务。

某股份制银行同业业务条线人士表示,与之前相比,近期银行的业务重心变化,主要出现在非贷款的金融市场、同业条线。除了买债券,不少银行还大力开展非标业务。

该人士说,从配置的方向来看,此类非标业务,资金主要是用于购买地方政府相关的债券和融资。由于经济增长放缓,波及地方政府财力,此类项目的风险把控也比以前更为严格。此外,流动性好、收益较高的票据类资产也是银行近期资产配置的重要方向。

从本质上来看,非标业务和以前没有什么不同,但更注重于项目制,资金池的业务少了很多。目前资金宽松,各种债券、非标资产、票据的收益率已经很低,银行的利润很微薄,甚至无法覆盖成本,需要通过加杠杆才能获得一定收益,因此风险也在累积,无法形成持续性。

“从目前的情况来看,第四季度银行业的经营环境没有出现大的变化,但也不会有向上的趋势。”某大中型银行人士说,在三季度GDP增速同比跌破7%的情况下,银行“也不会有好日子过”。

人民银行宁波中心支行的一份银行家问卷调查显示,第三季度银行业经营景气指数稍有上升,微升1.58个百分点至53.22%。但对于四季度,经营预期指数下降0.12个百分点至57.26%。

面对当下的经营环境,银行也变得更加谨慎。由于出现不良贷款,涉事人员都将受到处罚,一些存量业务规模比较大的业务人员,甚至不愿开展新的贷款业务。同时,银行风控部门对业务的审核也一再趋严。深圳某股份制银行中层此前表示,今年以来,其申报的多个项目都被审批部门否决,而得到通过的项目只是其中的少数。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号