时隔3月,16家上市银行公布2015年3季报,中国银行业的情况加速恶化。低成本揽钱,高利息放贷的盈利模式彻底被淘汰,躺着赚钱的时代也被彻底终结,一场残酷的竞争淘汰正在这个曾被称为最稳定、最赚钱的行业里悄然开始!

“一年前就想着辞职。不良率上升了,我们的工资也下降了,扣完五险一金工资不到3000元。”一位国有银行员工魏武辉(化名)苦笑道。

不良率持续攀升让商业银行在这个冬天的日子并不好过,而银行基层员工由于高薪光环褪去,辞职率大幅攀升。

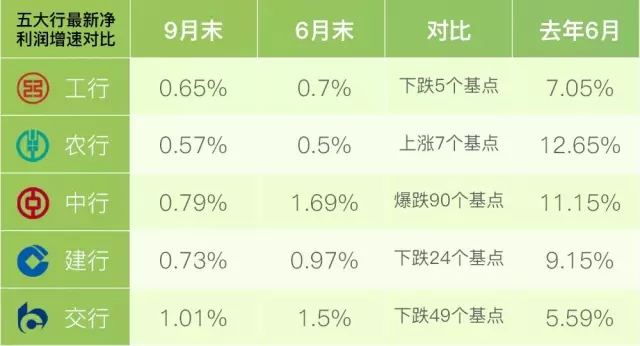

根据16家上市银行最新披露的三季报数据显示,我国商业银行的三季度不良率再次出现一定程度的上升,国有银行不良率升至2%以上。受此影响,银行净利润增速大幅下滑,四大行的三季度净利润降至“零”时代。随着经济形势尚未明确,不良率何时企稳还是未知数。

基层员工“排队辞职”

魏武辉两年前毕业即进入位于一线城市的某国有银行工作。在他看来,当时这份工作收入稳定还有各种补贴待遇。然而,仅仅过了不到一年,魏武辉开始懊恼,最终选择了辞职。“辞职原因很简单,银行现在一方面面临新兴金融业态的冲击,另一方面由于自身受制于不良率的影响,净利润遭遇下滑。银行现在只能把员工的工资降低来补贴利润,以前很多好的福利和待遇现在都消失不见了。” 魏武辉说道。

同样想着辞职的还有位于另一家国有银行工作的员工韩笑(化名)。“现在银行不良率增加了很多,每天都需要打电话去催收,跟客户讲不良贷款的事情,此外,老员工则一直在整理不良贷款的事情,其他的活都要我们新来的员工做,很累。”韩笑称。

日前也有消息称,一家在一线城市的国有银行基层员工正在排着队辞职,因为银行内部人手不够,所以大多数辞职没有被审批。“个别国有银行为了不允许员工辞职采取辞职罚款的措施。”魏武辉告诉北京商报记者。

对此,一位在某股份制商业银行工作多年的资深人士表示,微观层面的信息只能代表个人,不能代表整个宏观层面。该资深人士表示,银行不良率升高确实会对利率造成一定影响,因为不良贷款坏账增加要靠银行留存的利润进行拨备核销。但是具体来看,银行里面也是有很多岗位的,并且银行的收入结构基本是两块,一块是月薪,另一块是年终奖。年终奖可能会带来一定的浮动,月薪则是按合同来的。信贷员和客户经理的各项福利和待遇或许会据此受到影响,他们的辞职也不容易受到审批。

而在中国社科院金融所银行研究室主任曾刚看来,这个说法没有定论。曾刚表示,银行不良率上升确实会影响到银行的利润和业绩;而且对于个别不良率上升较快的银行,很多基层员工今年的绩效甚至都会大打折扣。

中行暴跌,四大行全部“零”时代

仅仅两年,银行盈利水平就从两位数极速坠落到去年的个位数,又在今年上半年跌入谷底,又短短三个月,跌到零时代,就连中行也“扛不住”,直接暴跌90个基点!

农行危险!银行不良贷款继续飙升

继6月后,五大行的不良率和不良贷款仍然在双双飙升,农行最恐怖,6月到9月,三个月时间增加了197亿不良贷款,不良率从6月末的1.83%直接突破2%不良的生死线,远超其余四大行!也是惟一一家不良率攀升至2%以上的上市商业银行。16家上市银行中,除宁波银行以外,其余15家不良率都在飙升!另外刚刚传出消息,农行行长张云被带走协助调查,已被撤销党内职务,降为正处级,昨天上午,中央巡视组已经入驻农行。

行长走人,员工排队辞职

最新数据显示,16家上市银行中,上市银行行长、高管离职人数已增至39人!一些银行因此出现了行长悬空的尴尬现象,其中一家银行已经超过10个月没有行长了!他们的离职将直接带走银行的盈利业务和金融能力!再不改革,这些人都得流失。

越存越亏,银行存款疯狂出逃

尽管央行方面频繁发声否认负利率时代来临,CPI仅为参考,实际上已毫无差别。把1万元以定期方式存入银行一年,如果未来一年物价涨幅维持8月份的水平,一年下来购买力只剩下了9975元,也就是1万存银行,一年倒亏25,存款利息早已赶不上人民币贬值的速度!

经济下行,企业不好过,银行还抽贷,实体经济步履维艰,五大行却日赚28亿而富得流油!今天银行日子难过、存款出逃、行长离职都是“咎由自取”,也是危机的预兆!不改革,就等死!

银行业,凛冬已至!

眼见他起高楼,眼见他宴宾客,眼见他楼塌了。

这是孔尚任在《桃花扇》中出的感叹,沧海桑田、白云苍狗,这世界变化的确太快。“股神徐翔”和“行长张云”的新闻仍在“绕梁三日”,今天(11月3日)媒体就在热炒银行和高管排队辞职的新闻了。

一、银行业正在发生什么

有记者掐着手指算了一下:今年以来,已经有37位传统银行“董监高”辞职,涉及岗位从银行董事、行长、副行长到行业主管、风险总监等。

境外投资者抛售中资银行股的浪潮,也一波接着一波:西班牙BBVA减持了中信银行,恒生银行减持了兴业银行;有消息说,德意志银行有意减持华夏银行,花旗集团则在洽商出售广发银行股权。

就在前两天,4大行刚刚公布了三季报,好像事先约好的一样,大家的利润增幅都跌破了1%。也就是在三四年前,民生银行的洪行长还在为“赚钱太多而不好意思”。

那时候,民生银行全行人均月薪超过3万元。旁边,不动声色的招商银行、浦发银行,人均月薪是“4万+”。以至于平安集团的老大马明哲,都羡慕地说:银行是躺着吃饭的,证券是坐着吃饭的,搞保险的是跑着吃饭的。

但如今,“躺着吃饭的”银行,眼看着似乎就要“没有饭吃”了。

同样以三季报为观察时间点,工商银行近年来的利润增长走势是这样的:

建设银行是这样的:

农业银行是这样的:

中国银行是这样的:

四大行的“不良贷款率”也同步上升。

“不良贷款率”的高低,会严重影响银行员工的收入,其责任追究是“终身制”的。而这,正是银行员工“排队辞职”的根本原因。

二、好日子为什么结束了

也许有人会问,银行业的好日子为什么就结束了呢?要回答这个问题,我们首先要知道,银行业之前为什么那么辉煌。

银行的主要利润来源,是贷款和存款的利息差。在很长时间里,中国的利率是央行确定的,而银行都是国家的。这种被政府定价的利差,当然有利于银行过上好日子。

在那个时代,银行低价从储户那里拿到钱,然后习惯于给地方政府,给国有企业,或者是有关系的民营企业。而这些大企业,或者有关系的企业拿到贷款之后,可以再高价拆借给没有能力贷到款的中小企业。也就是说,这个银行体系,是不利于普通储户和中小企业的,是错配资源的。

所以,利率市场化势在必行。在这场改革里,国家决定先从“贷款利率市场化”开始搞,也就是先给银行吃甜头。在这个阶段,存款利率仍然是被人为压低的,但贷款上可以向企业要高价了,这就给银行业带来更为辉煌的“黄金时代”。

到2013年7月,贷款利率市场化基本完成。而存款的利率市场化逐步加码,银行的业绩开始出现逆转。在这个阶段里,银行吸引存款的成本不断上升。大量存款搬家到理财产品里,或者通过互联网金融“过桥”之后才重回银行,都大大提高了银行的成本。

天阴偏逢屋漏雨,利率市场化“苦涩的后半程”开始的时候,恰恰是互联网金融崛起之日,也是中国经济面临转型、下行压力日益显著的时候,更是金融业被迫变得更加开放(向民企、向外资)之时。这四大因素交织在一起,终结了银行业“躺在床上挣钱的日子”。

上图:经济不景气,全球多家大银行进入“裁员季”。

三、情况会有多糟糕

冬天来了,这一点毫无疑问。问题是:到底会有多糟糕?

我的看法是,降薪、裁员是不可避免的,利润出现负增长也完全有可能。银行业的利润,相对其巨大的负债,其实是微不足道的。如果经济很差,银行这种在“高杠杆”下生存的企业是很危险的,这也是为什么银行在金融风暴中最容易受伤,以及全球银行业市盈率普遍不高的原因。

最近两年,中国搞了“存款保险制度”,让上市银行制定并公开了“生前遗嘱”,这都是为了预备不测、以防万一。

但另一方面,也没有必要过分忧虑。至少四大行是不可能倒掉的,大银行是国家的命脉,其背后是国家信用。其他12家上市银行也基本上没有可能倒掉。真正有风险的,是那些不入流的“农村信用合作银行”,或者深陷房地产、过剩产能、资源类资产的客户非常单一的小银行。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号