债市杠杆的形态

与股市类似,债市杠杆也可分为“场内杠杆”与“场外杠杆”两部分。

1.债市的场内杠杆主要体现为债券回购

债券回购按子市场分为银行间回购和交易所回购,银行间回购又可以分为质押式回购和买断式回购。

正回购方融入资金购买债券,是加杠杆主体,承担债市的风险与收益;逆回购方虽然为债市提供资金,但获得的是固定收益且期限较短(一般不超过3个月),到期后随时可能抽离债市,从而引起市场不稳定。

不同主体的场内杠杆率差异非常大,但是如我们后面数据所显示的那样,尽管个别的小机构杠杆倍率可能高达3:1甚至5:1,但无论银行还是券商,作为一类机构而言,其杠杆率在高的时候也不超过1:1。

2.债市的场外杠杆主要体现为投资于债市的各类分级产品

投资于债市的分级产品包括分级债券型基金(公募)和分级债券信托计划、分级基金专户计划、分级券商资管计划(合称私募产品)。

各类分级产品一般包含“优先-劣后”或“优先-夹层-劣后”结构。在这个结构中,劣后级承担债市的风险与收益;优先级和夹层级获取固定收益,期限一般为半年或一年,到期后随时可能抽离债市,从而引起市场不稳定。

目前,分级债券型基金主流的结构比例为7:3,分级债券型私募产品主流的结构比例为4:1(最高也不超过9:1)。应该说只要不是遇到信用风险,这个比例结构对优先级资金而言是安全的。在13年下半年债市的严峻考验中,在这样的比例结构下,劣后级也足以吸收全部的市场下跌损失。

值得一提的是,由于债券总体而言是低风险低收益的资产,因此其能承担的杠杆资金成本较低,对于民间资金而言无利可图。因此,债市的场外杠杆资金基本没有来自民间的,几乎全是机构资金。

场外杠杆估算

场外杠杆因缺乏准确数据而难以精确分析,从而更令人不放心。我们对其只能进行估算。

1.分级债券型基金

该部分数据可以从公开渠道查询。截至6月末全市场共有分级债券型基金385亿元(含混合型),产品的主流分级结构为7:3,从而算出杠杆部分资金为270亿元。受股市大幅下挫影响,大量资金涌入债券市场,表现为债券型基金和货币市场基金规模大幅增长,然而债券分级基金却不升反降,三季度分级债券基金规模小幅下降至346亿,即杠杆部分资金下滑至242亿。

2.分级私募产品

该类产品缺乏数据,我们可以通过典型分析法来估计其规模。

目前叙做该类产品的主要是银行的各种理财/资管产品,典型的产品设计是:银行通过理财池或代销产品认购分级私募产品的优先级或夹层级,高净值个人、券商自营、信托自营、非金融企业或私募公司认购分级私募产品的劣后级。其中的优先级和夹层级构成杠杆部分,我们只需要对其规模进行估算即可。

我们重点调研了数家银行,代表性的情况是:

-

银行资管产品直接购买了1万亿元债券,购买了1000亿元分级债券型产品的优先级,比例为10:1;

-

银行资管产品直接购买了3600亿元债券,购买了200亿元分级债券型产品的优先级,比例为18:1。

可见,各家行政策和风险偏好不一样,其理财/资管业务中债券部分的杠杆比例并完全不相同,大致在10:1至20:1之间。9月底,广义基金23万亿元,其中公募基金7万亿元,银行理财/资管规模16万亿元,以其中1/3至1/2为债券计算,可以估算出为债市提供杠杆资金2700至8000亿元。

通过同业访谈,我们发现对比6月和9月末,分级债券型私募产品的杠杆资金量虽然可能增加,但银行理财/资管直接购买债券规模增加更快,因此这部分杠杆倍率很可能是在下降。因此,我们可以得出第一个结论:因股市波动而流入债市的资金主要参与直接购买债券而不是加杠杆的形式。

以上两项合计,债市的场外杠杆资金在3000至9000亿元。

场内杠杆计算

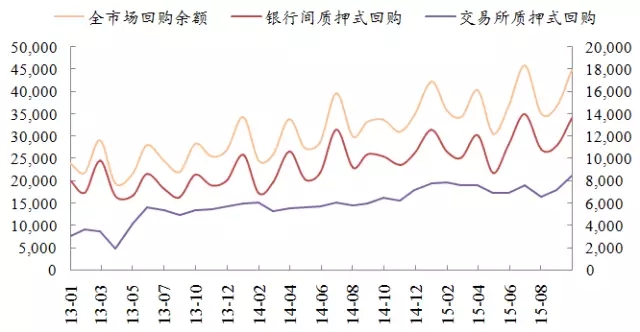

场内杠杆有准确的数据可以查阅。9月底全市场债券回购余额4.49万亿元,其中4.26万亿元(占比95%)为质押式回购,3.41万亿元(占比76%)为银行间市场质押式回购,8470亿元(占比19%)为交易所回购。

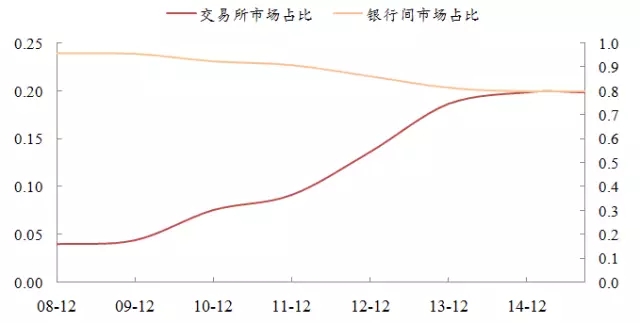

受益于融资的便利性,2011年以来交易所债券回购(质押式)规模显著上升,占质押式回购余额的比例从5%上升至20%左右。我们发现,由于冲时点等问题,银行间回购余额呈规律的锯齿状,其季末余额往往高于其他时点。

对比6月末和9月末的数据,场内杠杆规模从4.59万亿元略下降到4.49万亿元,不升反降。分项看,交易所回购余额从6月末的7607亿元上升至8470亿元,增幅达11%;银行间回购余额从6月末的3.82万亿元下降至3.64万亿元,降幅5%。因此我们可以得出第二个结论:股市波动后主要是交易所债市在加杠杆。

上述场外和场内杠杆资金合并计算为4.9万亿元至5.5万亿元。我们可以得出第三个结论:债市杠杆主要为场内杠杆。

数据来源:暖流数据库、wind

图1:各市场回购余额

数据来源:暖流数据库、wind

图2:交易所和银行间质押式回购占比

杠杆率估算

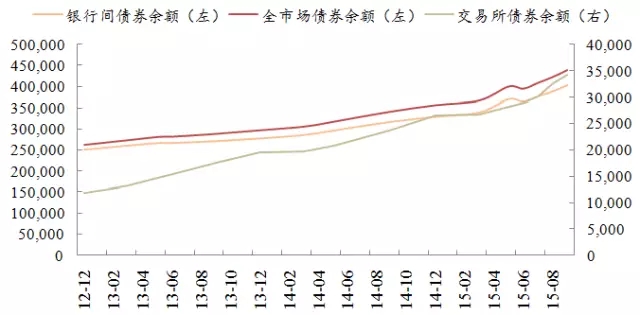

今年债市同样经历了大发展,9月底债券市场总托管量(中债登、中证登和上清所合计)为43.83万亿元,较6月末增长4.36万亿元,增幅为11.1%。其中,银行间市场截至9月底托管量为40.4万亿,较6月末增长3.84万亿元,增幅为10.5%;交易所市场截至9月底托管量为3.43万亿,较6月末增长5234亿元,增幅为18%。

数据来源:暖流数据库、wind

图3:债券市场总托管量

为了后文分析方便,我们有以下定义:

总杠杆率=场内加场外杠杆资金/债券托管量;

场内杠杆率=债券回购规模/债券托管量;

场外杠杆率=场外杠杆资金/债券托管量;

以上定义均可针对全市场、银行间、交易所计算。

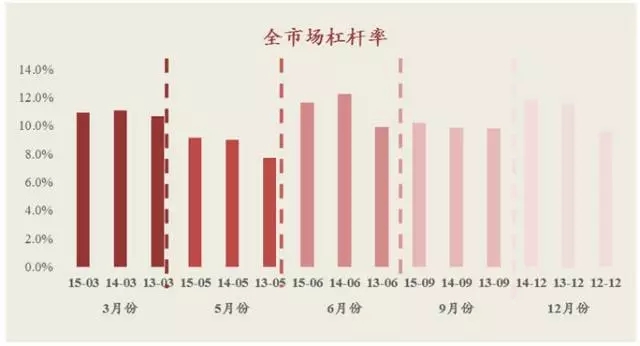

我们发现全市场总杠杆率在11%至13%之间,这个水平总体而言并不高。由于场外杠杆缺乏历史数据,且比场内杠杆小一个数量级,因此下面的分析主要针对场内杠杆。

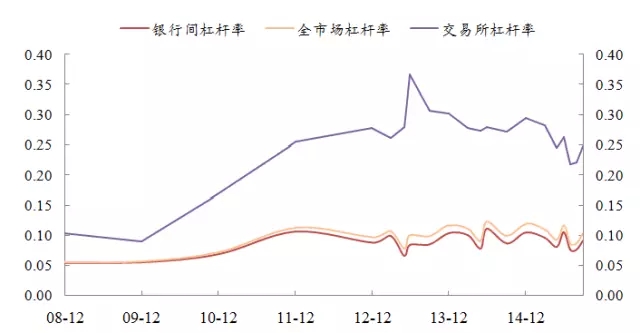

9月底全市场场内杠杆比率为10.2%,同比上升0.3个百分点,较6月末下降1.4个百分点。其中银行间杠杆比率为10.3%,同比上升0.4个百分点,较6月末下降0.2个百分点。交易所为24.7%,同比下降2.5个百分点,较6月末下降1.5个百分点。由此我们得出第四个结论:股市波动后债市杠杆率反而出现下降。

进一步,我们发现全市场和银行间杠杆率最高点为14年6月,分别为12.2%和11.1%,此后全市场杆杆水平都在12%以下。交易所杠杆率最高点为13年6月,值为36.6%,此后整体回落。因此,目前全市场杠杆率仍处于合理区间。

数据来源:暖流数据库、wind

图4:全市场场内杠杆率

数据来源:暖流数据库、wind

注:12年之前为年度数据

图5:各市场场内杠杆率

股债杠杆率对比

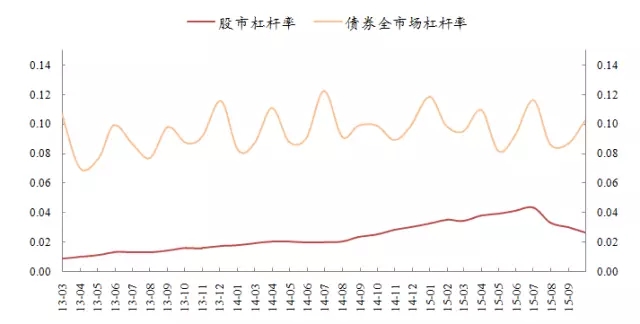

从场外杠杆来看,股市场外杠杆主要是通过伞型信托、P2P等账户接入,由于此类资金归属不明确(不穿透、不实名),目前无法明确高峰期时场外杠杆规模,据估计,6月场外配资余额约为1.5-2万亿,6月底沪深两市融资余额2.05万亿,表明在股市高点场内和场外杠杆比例相近。

从场内杠杆来看,2015年以来,股市经历迅速加杆杠,并且在5月底达到高峰期,随后经历去杠杆。2015年5月两融约2.08万亿,较年初增长103%,9月底两融余额为9068亿,较高峰期下降56%,回至年初水平。

股市场内杠杆率(按市场惯例,股市场内杠杆率=两融余额/沪深两市流通市值)在6月达到的最高值为4.34%,9月回落至2.67%。从绝对额来看,债券市场杠杆比率高于股市,9月底债券全市场杠杆率为股市杠杆率的3.83倍,总体保持在2-5倍之间。

数据来源:暖流数据库、wind

图6:股债场内杠杆率比较

然而,债市杠杆风险远低于股市,原因在于:

1、低融资成本和高票息保护。股市杠杆综合成本约为8.5%,而A股近三年现金分红率约为0.85%,因此需要依赖于价格的不断上涨才能覆盖杠杆成本。债市杠杆成本远低于股市,融资量最大的1天和7天银行间质押式回购加权利率近一年均值分别为2.24%和3.22%,且债券票息对杠杆资金保护高,3年期AAA企业债近一年平均收益率为4.26%,因此并不依赖于债券价格波动来覆盖杠杆成本。

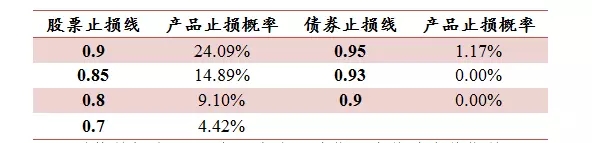

2、低波动性。由于债券价格波动性远小于股票,债券型产品由价格下跌引发止损的概率远远低于股票型产品,主流股票型产品止损线在0.7至0.9之间,债券止损线在0.9至0.95之间。假设产品期限为1年,历史数据测算结果显示,对于股票型产品,若止损线为0.8,产品被止损的概率为9.1%;而对于债券产品,若止损线为0.95,止损概率仅为1.17%,若止损线低于93%,止损概率为0。

注:测算数据为2002年以来上证综指和中债总全价指数。

表1:债券和股票产品止损概率

场内杠杆按主体类型分析

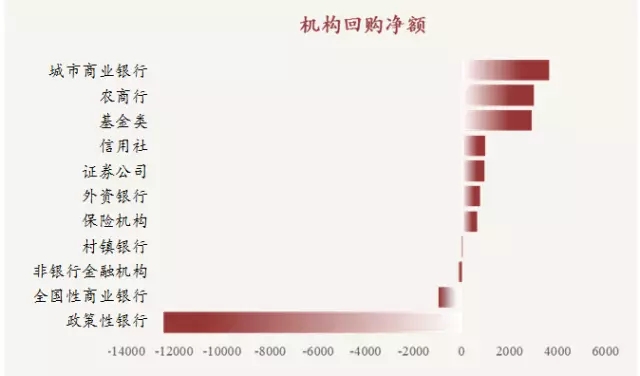

分机构来看,大型商业银行和政策性商业银行在银行间质押回购市场为资金融出方。13年6月至当年年底,全国性商业银行融出资金同比大幅下降,导致资金利率大幅抬升,2014年以来政策性银行在平衡市场资金时起到关键作用,13年月平均融出资金规模为3712亿, 14年上升至6618亿,15年为8938亿。

数据来源:暖流数据库、wind

图7:场内杠杆资金来源

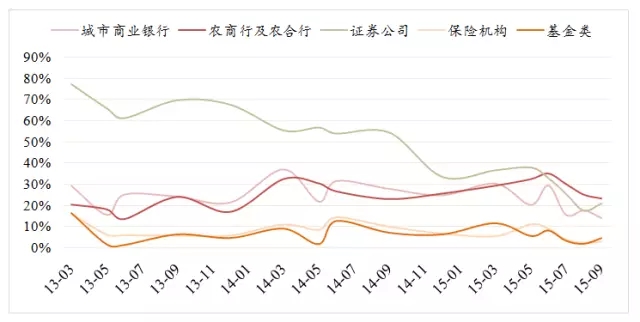

城市商业银行、农商行、券商、基金和保险公司在质押式回购市场主要为资金融入方,其中城市商业银行融入规模最大,其次为农商行,再次为基金、券商和保险。

注:农商行为农村商业银行和农村合作银行合计数;

非银行金融机构:含信托投资公司、财务公司、租赁公司、汽车金融公司等金融机构。

数据来源:暖流数据库、wind

图8:场内加杠杆主体

从各主要融入机构的杠杆倍数(按市场惯例,杠杆倍数=融资额/(债券托管余额-融资额))来看,主要融资机构杠杆倍数呈现下降趋势,比如城商行杠杆倍数同比下降10个百分点至14.2%,券商和基金同比分别下降0.8个百分点和1.8个百分点至20.8%和4.4%。其中,券商和农商行依然是杠杆倍数最高的投资机构。在“钱荒”前期,市场呈现的特征是全市场杠杆水平不高,但机构分化明显,2013年5月份,券商的杠杆倍数高达65.8%,基金仅为1.5%,而目前市场高杆杆主体经历去杠杆后,处于较低水平,各个机构杠杆倍数相对接近。由此我们得出第五个结论:各主要类型机构的杠杆倍数目前并不高。

数据来源:暖流数据库、wind

注:由于无法获得交易所市场投资机构公开数据,以上测算基于银行间市场,债券托管量中地方政府债、PPN等未公布机构投资结构的数据,不在统计范围内。

图9:各机构杠杆倍数

结论

通过以上分析,我们对比了9月末与6月末股市下跌初期和13年“钱荒”前后的数据,对当前债市杠杆可以得出以下结论:

1.目前全市场总杠杆率并不高,杠杆风险可控,但仍需要持续关注;

2.和股市相比,债券市场杠杆绝对值高于股市,但杠杆风险远低于股市;

3.场内杠杆是杠杆的主体部分,数据齐全便于监控,近年来杠杆率呈下降态势,风险有所释放;

4.场外杠杆数据难以获得,但相比场内杠杆而言量并不大且其优先-劣后结构比例较为稳健,能抵御债券市场较大幅度的下跌;

5.分市场看,交易所市场杠杆率更高,考虑到其资金情况易受到股市波动影响,更需要关注;

6.分机构看,各类机构均在去杠杆,但券商和农商行杠杆倍数相对高,需要关注。

【延伸阅读】

警惕债券市场高杠杆操作风险

版权:作者 新浪财经意见领袖(ID:kopleader) 专栏作家 陈志龙

国庆长假期间,与一家大银行的资金计划部总经理茶叙,他认为最近债券市场出现的行情归因于商业银行的资产荒和全社会的投资饥渴症。“四大行利润率已从两位数降到现在1%,利率市场化推进过程中,银行正从过去的负债管理转向资产管理,但现在是普遍的资产荒,找好资产越来越难找,收益持续下行。今年资产端的收益率下行20%以上,贷款放不出去,上半年给证券市场的配资全部‘打飞了’,海量资金只能扎堆去债券市场找机会,由此导致三季度以来债券市场波涛汹涌。”

6月份以来,资本市场失速,央行[微博]短时间内两次降准降息,维持宽松货币政策勉力护航,银行间资金利率维持在低位,资金价(1085.80, 24.60, 2.32%)格非常便宜。银行间宽裕的流动性囤积在债券市场,通过配置中高等级信用债和利率债来避险。

银行普遍慎贷,银票商票满天飞,都在体系内空转,新股发行暂停,新三板融资困难,稍微好一点的企业融资需求只能通过发债来解决。随着城投债置换路径进一步明朗化,过去地方政府在高利率环境下的债纷纷通过展期来进行债务调整,过去8—12%的高利率降到5%左右。20万亿的存量债务利率负担大大降低,地方政府通过债务置换长长松了一口气。

实际上,因为持续的货币宽松,当前发债的利率水平已创下近十年来的新低。一位在上海银行间市场的交易员说,城投债置换给地方政府松绑,倒逼银行资金向资产端和国企外溢。上海一些大型国企最近发行的一年期以内短融、中票,利率已经降至2.5%,这种低利率水平历史罕见。

存量的债务票息较高,新发债票息普遍较低,套利空间凸显,这也是近期债券市场的行情主要的驱动因素。一些资金量较大的机构在债券市场赶上了这一波主升浪波段,基本把过去新债和旧债的倒挂利差洼地填平。如果股市继续低迷,大量资金通过基金进入债市避险,未来数月,无论是基本面的货币政策,还是出于资金的避险性需求,都仍然支持债券牛市行情的延续。

宽货币导致流动性泛滥,债券发行利率不断创出新低,债券发行量却不断创出新高。Wind最新数据显示,截至今年8月底,上交所[微博]共计发行公司债514只,发行总规模约为2762.5亿元,而去年同期328只公司债的总规模为829.2亿元。相比去年同期328只、829.2亿元的规模,发行数量上增加了56.7%,而规模上更是激增233.2%。

以前房地产等较为敏感行业的公司债发行难度非常大,只能转道高利率的信托。现在,公司债发行中,地产债占据了半壁江山。统计资料显示,今年的一般公司债发行额中,7、8月份的房地产债分别达到546亿元和469亿元,占比分别高达73%和62%,9月占比仍在50%左右,大量资金涌入使得公司债发行利率创下新低,万科和世茂最近发行的5年期债券,年票面利率只在3.5—3.9%之间。

一个值得注意的风险苗头是,在票面利率创历史新低时,公司债市场的参与主体为搏取更高收益,开始疯狂加杠杆。一位银行间市场的交易员说,“债券市场升温的背后是因为普遍的安全资产稀缺和刚性兑付难以打破。出了问题,公司债地方上千方百计兜,地方债城投债财政来兜,有这么多愿意兜底的,替代债券的更优大类安全资产尚未出现。

今年以来,一线城市房价仍在上涨,市场迷信那些拥有土地储备的大型房企的土地储备具有刚性性兑付功能,因而一头扎向这类“伪安全类”资产。债券收益率与历史相比虽然偏低且仍有下行空间,但资金实力雄厚的参与通过高杠杆操作,一方面能适当提高组合久期,博取资本利得收益和息差收益,另一方面优选中高等级信用债,降低组合信用风险。”

今年股市波动说明,高杠杆必然助长资产泡沫。市场上行过程中,持续放杠杆可能导致市场整体的脆弱性增强,参与者都在“爱与痛的边缘”上舞蹈,谁都不愿意错过,但又害怕舞曲的突然停止,“风险随着一次次的插曲而一点点积聚增大”,任何一个黑天鹅事件都可能引发市场的剧烈动荡。泡沫一旦破灭,所有参与者的资产负债状况都将恶化,负反馈机制所引发的恶性循环将加剧市场恐慌。

需要提醒的是,当前经济基本面不乐观,企业整体盈利能力下降,信用风险随时可能发生。政府债务主要依赖于期限置换和借新还旧,项目整体效益和现金流乏善可陈。而通过债券抵押循环加杠杆,理论上资金可以无限放大搏得更显著的收益,但在经济下行阶段,房地产市场的波动、汇率的波动、地方财政收入的波动等对债市都可能产生直接冲击。

特别是相当多的大型房企发行的都是信用债,相对于巨额融资而言,有效资产的风险敞口较大,风险一旦爆发,可能在场内外形成强烈的传染效应,导致恐慌性的去杠杆和踩踏事件。

2008年,华尔街坍塌和崩溃的一个重要原因,就是金融机构与抵押债券“产生了奇怪的浪漫并陷入爱河”,华尔街与抵押债券市场过度的杠杆操作一直在“调情”,复杂的高杠杆抵押债券交易让华尔街债券市场经历了三轮大规模的爆破性崩溃,加剧了那场百年危机的惨烈程度,形成了山呼海啸般的金融动荡。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号