新华网今日转载北京晚报文章称,根据人大代表和政协委员对“十三五”规划《纲要草案》提出的意见,对《纲要草案》进行了修改完善,共拟修改57处,“设立战略性新兴产业板”被删除。

对于这一变动,市场争议激烈。一方观点认为,战略新兴产业板在十二五期间准备已经基本完成,不必写入十三五纲要,换言之,认为战略新兴板不但会推出,而且会很快推出。但是,另一方面观点则认为,在纲要草案的语境中,删除这样的提法,就表示暂时不在考虑范围之内了。

晚些时候,财新援引知情人士称,战略新兴板要与注册制的实施结合,目前注册制尚不具备实施条件,战略新兴产业板不会再推出。

市场人士对于不再设立“战略新兴产业板”反应强烈。此前有很多在境外上市的中概股公司为了能够回国登陆“战略新兴产业板”,进行了多宗私有化交易,同时还积极拆除VIE结构,以便符合国内上市要求。这类企业如果按照《证券法》的规定,若不能实现盈利仍然不能在主板挂牌。

高层频吹风

从去年下半年至今,关于上交所战略新兴板推出的讨论日益热烈,而从此前官方表态来看,年内推出似乎已经是较为确定的事情。对于今日媒体称十三五纲要草案删除战略新兴板的原因,官方尚无表态。

本月8日,证监会副主席李超称,战略新兴板从去年开始就在研究,希望能够尽快推出。3日,上交所理事长桂敏杰表示,战略新兴板准备情况一切顺利、没有推迟,承接很好。上海市市长杨雄1月底称,战略新兴板即将推出。

12月25日,中国证监会副主席方星海在国务院政策吹风会上透露,推出战略新兴板为2016年发展资本市场的五项重点工作中的首要任务,“建立战略新兴板,明年一定要推出。”

新京报记者从上交所高层人士处获悉,上交所在紧张有序地推进战略新兴板,已成立了专门的新兴产业板注册中心,人员和设备都已到位,有望在2016年7月前推出。

战略新兴板被视作拥有承接中概股回归的作用。上交所副总经理刘世安曾表示,我国资本市场还缺乏承接中概股的整体制度安排,战略新兴板建设迫在眉睫。

按照上交所首席经济学家胡汝银的说法,“在整个资本市场建设中,战略新兴板的定位将低于主板,高于创业板。”

据刘世安的介绍,战略新兴板将淡化盈利要求,主要关注企业的持续盈利能力;将引入以市值为核心的财务指标组合,增加“市值+收入”、“市值+收入+现金流”、“市值+权益”等多种多套财务标准。还允许暂时达不到要求的新兴产业企业、创新型企业上市融资。

A股成长股估值最大敌人?

不过分析师则认为,战略新兴板一旦推出,将成为A股市场成长股估值最大的敌人。平安证券分析师魏伟在一份报告中表示,欧美两地约45%的中概股符合战略新兴板上市标准,再加上国内优质非上市资产,估计新兴板推出后上市公司质量对比现有创业板标的将有显著提升,并相应对成长股板块估值带来冲击。

战略新兴板的定位较为明确(智能制造十大领域和现代服务业),放宽盈利限制,以预估市值为核心条件,其他财务门槛介于主板和创业板之间。

同时,考虑到我国海外上市的中概股龙头公司大部分都属于信息技术产业或是现代服务业,国内实际上还有许多优质的、智能制造领域的未上市资源(比如中国商飞等),所以实际上战略新兴板有非常庞大的“潜在客户”群体。

战略新兴板推出后短期内供小于求是必然状态,证监会对上交所发行端的管控(包括发行价格和发行节奏)将直接决定新板块初期的扩容速度和公司质量,并进而决定对A 股整体市场的影响。

新板块究竟能在多大程度上实行注册制是整个战略新兴板方案中最大的悬念,亦是决定其对A股市场,特别是成长股板块影响的关键因素。

壳资源的狂欢

伴随着中概股不断从美股私有化退市的完成,回归上市的需求越来越大,如果注册制和“战略新兴板”短时无望,那么壳资源的投资价值就又回来了。

不妨再次回顾下民生证券李少君在1月前发布的壳资源选择报告。

一、壳资源的最后机会

注册制要来了,但或许没那么快。2015年12月9日召开的国务院常务会议通过了《关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定(草案)》。草案明确,在决定施行之日起两年内,授权对拟在上海证券交易所、深圳证券交易所上市交易的股票公开发行实行注册制度。3月1日是全国人大授权决定二年施行期限的起算点,并不是注册制改革正式启动的起算点,改革实施的具体时间将在完成有关制度规则后另行提前公告。在全国人大常委会通过国务院的授权提请之后,国务院将会对证监会进行行政授权,证监会作为直接经手单位,将对注册制的实施具体办法进行制定,并上报国务院备案。也就是说,一旦全国人大常委会的授权决定生效,注册制的改革就在实质意义上同步启动,从3月1日授权到注册制正式实施可能还需要数月时间,我们预计最早6月份落地。

注册制即使来了,预计初期供给数量也不会激增。从2015年股市大起大落中的IPO数量看,监管层显然有意通过IPO数量平抑市场的极端波动。注册制的落地能够改变监管的形式,但不会改变监管意图,保持市场稳定健康运行依然是首要任务。因此,为稳定市场情绪和预期,在注册制实施初期,依然会保持供求平衡。目前两市有109家IPO审核通过尚未发行的企业,另外还有1800多家企业在排队申报中。如果按照股灾前IPO单月峰值48家计算,已经过会和正在排队的企业也需要约40个月完成IPO。因此,从注册制落地到IPO实际进程提速依然需要较长的过渡期。

经过2015年下半年的大幅调整,一些壳资源也跌出了价值。简单从市值角度看,2015年6月中旬至今,申万小盘风格指数跌幅超过48%,同期大盘风格指数跌幅为44%,壳资源集中的中小市值明显超跌。从买壳情况看,2015年四季度是过去五年买壳数量的高峰,说明尽管有注册制预期存在,但是当壳资源跌出价值后,市场需求依然活跃。我们判断市场中期依然难见趋势反转,那么买壳热潮可能继续延续2015年四季度的趋势。因此,壳资源还有最后一大波机会。

二、透视壳资源的六大特征

如果成为一个好“壳”?第一要有成为壳的意愿,第二要有成为壳的条件。较差的盈利性和成长性企业更容易产生卖壳意愿,而收购成本低、股权集中度高、债务负担小等条件决定了成为壳的可能性。

具体而言,我们梳理了2009年以来的成功卖壳案例,发现壳资源主要有以下六大特征:

1.壳资源市值越小,收购成本越低

在壳资源中72.6%的公司市值主要分布于10-40亿元区间,而当前A股中市值位于该区间的比例仅为17.1%,壳资源市值整体偏小巧。一般而言,壳资源公司市值越小,欲借壳公司付出的成本相对更低,股票发行核准制下借壳上市的公司更多是看中壳资源的上市资质,而非壳资源的资产质量,在条件允许时借壳公司更愿以低成本换取上市公司资质。

2.运营能力弱的公司卖壳意愿更强

对比壳资源和全A的基本EPS、每股营业收入、每股经营净现金流和ROE,我们发现壳资源的四项指标均明显弱于全A平均水平。壳资源的平均ROE为-13.3%,远低于全A平均值7.4%,48.6%的壳资源ROE为负,远高于全A的18.9%,整体上壳资源的运营能力更弱。总之,经营良好的上市公司卖壳意愿并不强烈,在监管层将注册制提上日程后,运营能力弱的上市公司更欲加紧在“有市有价”时出手壳。

3.对公司控制力不强的股东更愿意卖壳

壳资源第一大股东持股比例整体低于全A,其前十大股东持股比例在50%以下达81.5%,远高于当前全A的31.9%,壳资源公司股权结构更加分散。壳资源公司股权较分散时,上市公司实际控制人持股比例低,股东对公司的控制能力变弱,上市公司卖壳意愿就更强。

4.壳资源多分布在传统产能过剩行业

从壳资源与A股行业属性分布看,分布更多壳资源的行业包括基础化工、医药、纺织服装、通信、综合、建材、交通运输、轻工制造、商贸零售、食品饮料、钢铁和家电行业。传统产能过剩行业发展前景黯淡,特别是在近年传统行业亏损更严重,而扭亏遥遥无期,故传统行业企业卖壳意愿更高,成为壳资源概率更大。

5.壳资源公司净利增速更呈现两级分化

全A有47%的公司净利润增速分布于0%至100%之间,而在壳资源中该比例却仅为18%,壳资源的净利润增速更呈现两级分化。这源于一方面净利润增速较差的公司持续亏损有戴帽加星,甚至退市的风险,权衡之下将公司作为壳资源出售也算有利可图;另一方面,净利润增速较好的上市公司虽然主动作为壳资源的意愿降低,但这类公司一旦因为其他原因决定出售公司,其优质的成长能力将吸引更多买家,这将增大借壳上市的成交概率。

6.买家偏好更干净的壳,但负债率高的壳更易得

从买方来说,买方借壳上市时均会打包处理壳资源公司原先的债务,故在准备借壳时买家更青睐资产负债结构简单的壳资源。但买家的意愿往往难实现,实际上负债更多的壳资源频现于借壳并购交易中,过去7年中43.0%的壳资源资产负债率超60%,而全A中该比例仅为26.5%,壳资源公司母公司所有者权益/负债也趋于更低。

三、根据六大特征定位潜在壳资源

根据上市公司以上六大特征,我们确立筛选潜在壳资源的六大标准:

1、筛选全A中市值最小的前300名(剔除不能借壳上市的创业板企业);

2、剔除基本EPS、每股营业收入、每股经营净现金流和ROE四项指标均超过壳资源样本平均值的上市公司;

3、剔除ROE大于10的上市公司;

4、剔除第一大股东持股比例超过50%和前十大股东持股比例超过70%的上市公司;

5、剔除所属行业壳资源公司占比较少的公司(银行、军工、非银行金融、传媒、石油石化、汽车、煤炭、餐饮旅游)和所属行业壳资源占比相对全A占比较少的公司(计算机、房地产、电子元器件、电力及公用事业、农林牧渔);

6、剔除净利润增速位于0%至100%之间的上市公司。

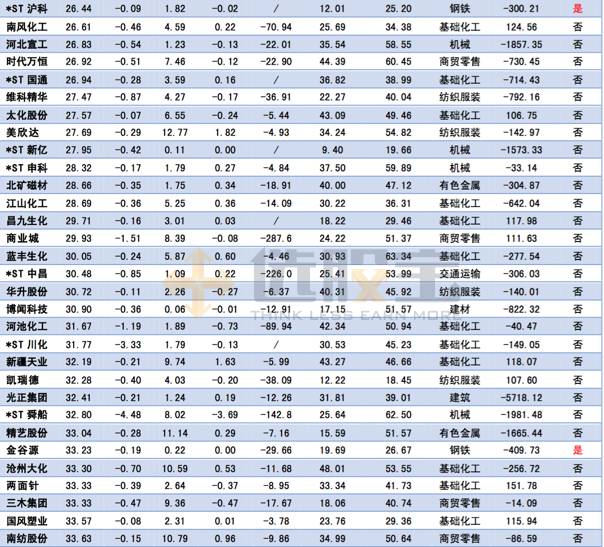

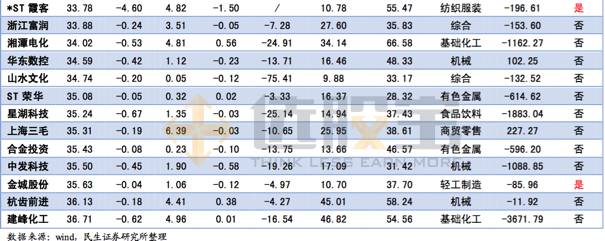

鉴于2015年上市公司的年报还未完全公布,每股基本EPS、每股营业收入、每股经营净现金流、ROE(扣除/平均)和净利润同比增速采用2014年年报数据,前十大股东采用2015年半年报数据,第一大股东、总市值、行业属性采用2016年2月15日当日数据。由此我们得出2016年最具壳资源潜力的52家上市公司列表如下:

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号