盛来运分析,尽管一季度GDP增长速度比去年同期和去年四季度都略低,但仍然运行在6.5%-7%的合理区间,中国经济增长相对平稳,继续保持中高速增长。经过初步测算,以2015年价格计算,今年一季度6.7%的GDP增速所创造GDP增量,比去年同期增量多222亿元。

尽管一季度GDP增速仍在下滑,但部分经济数据却在逐月上行,以下7张图可一窥中国经济运行状况。

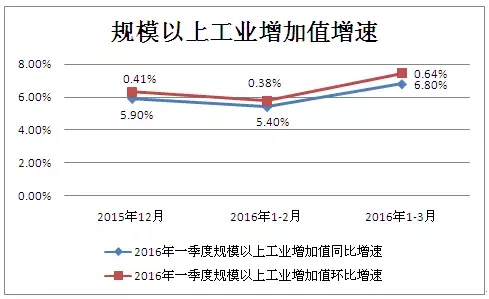

第二产业现恢复迹象制造业表现亮眼

2016年3月规模以上工业增加值同比增长6.8%,比1-2月加快1.4个百分点。从环比看,3月份,规模以上工业增加值比上月增长0.64%。其中,制造业增长7.2%,在41个大类行业中有38个行业增加值保持同比增长。

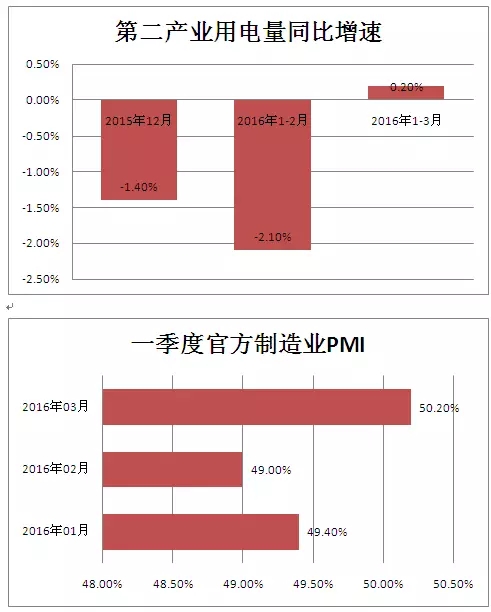

另外与制造业紧密相关的两大数据亦现回暖迹象:

不管是第二产业用电量,还是制造业PMI数据均指向,中国制造业出现回暖迹象,PMI在连续数月处临界点之下后,终于重新站上50这一枯荣线之上。3月PMI环比大幅回升1.2个百分点,回升幅度要高于12-15年均值0.8个百分点。从分项数据看,需求生产-采购传导链条全面回升,企业经营状况转暖。但亦有机构分析,3月PMI回暖原因在于春节开工旺季。

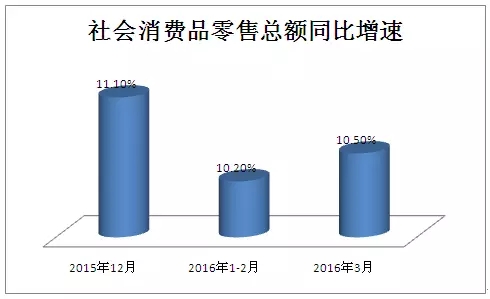

零售总额增速加快但仍未回至2015年水平

2016年3月份,社会消费品零售总额25114亿元,同比名义增长10.5%。较1-2月增速10.2%,有所加快。但与2015年12月11.1%的增速,和2015年全年10.7%的增速相比,仍在下滑。

从“三架马车”结构上来看,消费所占比重在逐渐加大,且成为经济的主要推动力。数据显示,2015年消费对社会经济增长的贡献率达到66.4%,比2014年提高了15.4个百分点。

同时,直接推动“消费”增长的一大关键因素——居民收入也跑输了GDP。

一季度,全国居民人均可支配收入6619元,同比名义增长8.7%,扣除价格因素实际增长6.5%。低于同期GDP同比6.7%的增长速度。在居民人均可支配收入增速已连续两年“跑赢”GDP后,今年一季度打破了这种趋势。

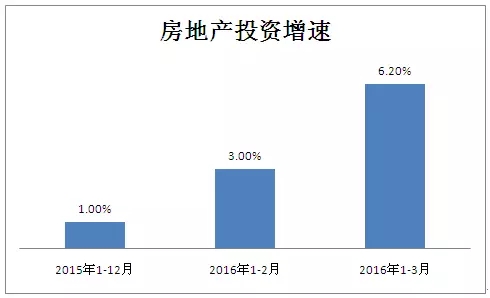

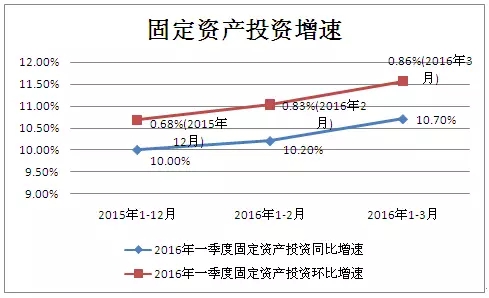

投资回暖房地产需求旺盛终于传导至供给侧

2016年1-3月份,全国房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月份提高3.2个百分点。其中,住宅投资11670亿元,增长4.6%,提高2.8个百分点。住宅投资占房地产开发投资的比重为66.0%。

自去年330政策利好以来,房地产市场出现逐步回暖。2016年第一季度,商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点,其中住宅销售面积增长35.6%。商品房销售额18524亿元,增长54.1%,增速提高10.5个百分点,其中住宅销售额增长60.3%。

但直至2015年年末,房地产市场始终现“销量带不动投资”的尴尬。自今年年初以来,一线城市和部分二线城市房地产市场可用“火爆”形容,日光盘、抢房等现象重现。在此市场驱动下,房地产投资增速终先回暖,从去年1%稳步增值6.2%。

在房地产投资涨幅扩大的带动下,全国固定资产投资增速也呈现“正相关”。2016年1-3月份,全国固定资产投资85843亿元,同比名义增长10.7%,增速比1-2月份加快0.5个百分点。且1-2月全国固定资产投资增速10.2%,也较2015年全年增速,有所上升。

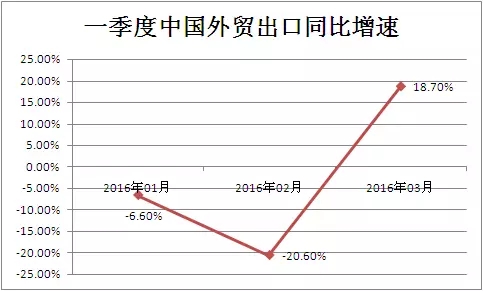

出口“飞跃式”回暖未来仍面临压力

在其他数据显示逐步回暖的同时,中国3月出口数据呈现的是“飞跃式”回暖。2016年3月,中国出口同比增长(按人民币计)18.7%,为9个月来首次增长。与2月20.6%的负增长相比,可谓天上地下。

海关总署新闻发言人黄颂平分析,3月出口同比涨幅明显提升,一方面去年基数偏低;另外一方面,是因为政策环境利好。他表示,去年春节假期时间在2月中下旬,农历正月十五在3月5日,许多企业在此后才陆续开工,而今年春节时间在2月上中旬,3月份生产和交易活动基本恢复了正常,因此,与去年同期低基数相比,今年3月份出口呈现明显增长。

中国经济实质性回暖?后期U型、W型,还是L型?

3月份出炉的部分经济数据的确出现回暖迹象,而此前不久,国际机构穆迪、标普前后下调中国主权债务评级展望。中国经济后期走势,究竟是U型、W型,还是L型,也一直在争论中。

九州证券全球首席经济学家邓海清结合3月的PMI、进出口数据,称经济见底复苏信号已经从“星星之火”到“燎原之势”。他称,中国经济回暖是“周期归来”驱动的基本面回暖,主要原因是:财政政策和基建发力、房地产投资回暖、美元周期见顶,大宗商品周期归来、“宽信用”而非“宽货币”驱动的回暖。

与邓海清的乐观态度相反,长江养老保险俞平康对一季度经济“开门红”更多的是担忧,他分析,3月经济数据的大幅增长难以掩盖结构性的隐忧。一季度信贷增长4.6万亿,投放量占全年总额度的44%,且信贷对于投资的支持力度在下降,3月企业贷款不增反降,居民在继续加杠杆。另外,下半年基建投资存在滑落风险,并拖累经济增速。因为赤字束缚及减税影响,财政收支仍然趋紧。

盛来运分析,从中长期来看,中国经济走势处在增速换挡阶段,换挡成功后,未来经济增长可能会是L型走势。但从短期观察,因为经济波动受外界因素干扰很多,有可能是阶段性U型或者是W型。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号